La loi de finances pour 2020 a été publiée au journal officiel du 29/12/2019. Vous trouverez ci-dessous les principales nouveautés :

Baisse de l’impôt sur les revenus 2020

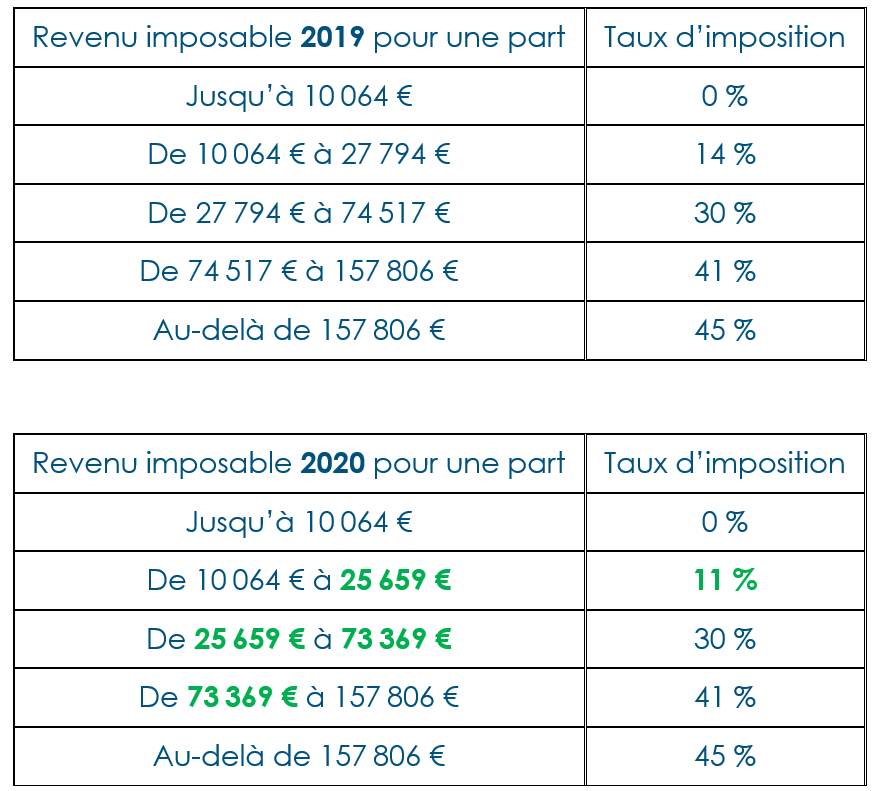

À compter de l’imposition des revenus de 2020, le taux de la première tranche imposable est abaissé de 14 % à 11 %.

Néanmoins les seuils d’entrée dans les tranches du barème sont abaissés, afin de concentrer la baisse de l’impôt sur les contribuables les plus modestes.

Prise en compte de cette baisse dès le prélèvement à la source de janvier 2020, le taux de PAS et / ou l’acompte seront ensuite à nouveau actualisés en septembre 2020.

Travaux dans votre résidence principale, évolution du crédit d’impôt

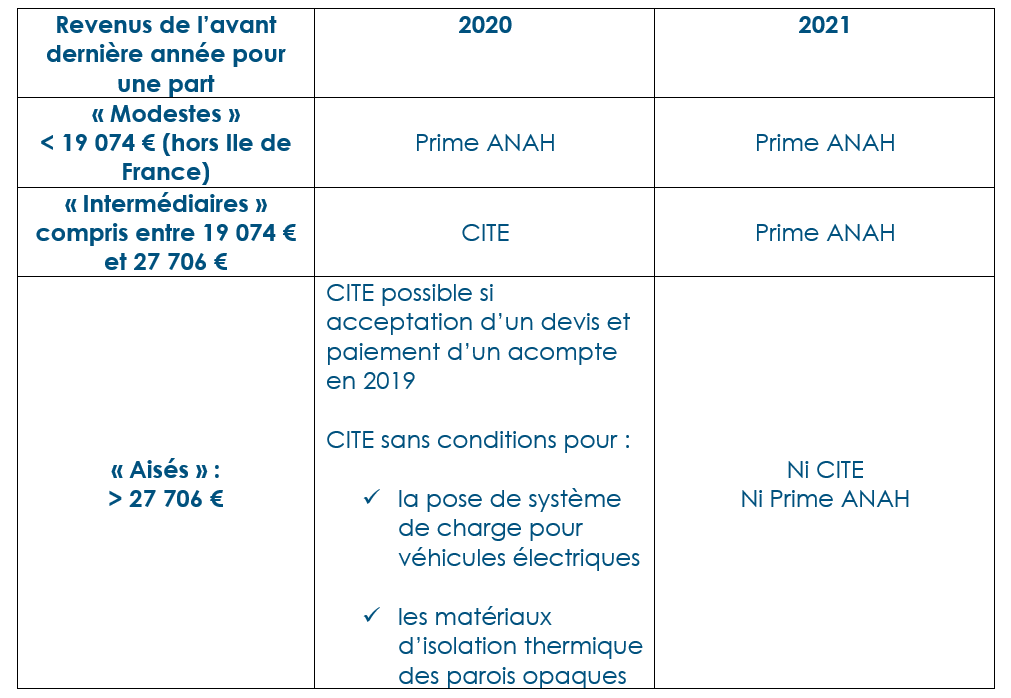

Pour les dépenses payées à compter du 1er janvier 2020, le crédit d’impôt pour la transition énergétique (CITE) est remplacé par une prime sous conditions de ressources.

Les caractéristiques et conditions d’octroi de cette prime seront définies par décret.

La prime sera attribuée par l’Agence nationale de l’habitat (ANAH), elle ne concerne, en 2020, que les ménages les plus modestes.

Elle devrait s’appliquer à tous les ménages, à l’exception des plus aisés, à compter du 1er janvier 2021.

Pour les ménages aux revenus intermédiaires, le CITE est prorogé en 2020.

Pour les dépenses de 2020, il faut donc distinguer 3 catégories de ménages :

- les bénéficiaires de la prime ;

- les contribuables aux revenus intermédiaires susceptibles de bénéficier du CITE ;

- les contribuables exclus du CITE lorsque leurs ressources sont égales ou supérieures aux limites indiquées dans le tableau ci-dessous. Ces contribuables peuvent toutefois bénéficier du CITE 2020 pour deux catégories de dépenses. De plus, une mesure transitoire permet aux contribuables aisés de bénéficier du CITE à la double condition : paiement d’un acompte et acceptation d’un devis en 2019.

Afin de s’y retrouver dans cette complexité, nous vous avons résumé dans le tableau ci-dessous les modalités d’application du CITE et de la prime ANAH :

Fin de la taxe d’habitation pour l’habitation principale au 1er janvier 2023

La taxe d’habitation sur les résidences principales sera totalement supprimée à compter des impositions de 2023.

Les contribuables acquittant encore la taxe d’habitation de 2020 à 2022 pour leur résidence principale bénéficieront d’un dégrèvement de celle-ci au taux de 30 % en 2021 et de 65 % en 2022.

À compter de 2023, les résidences secondaires demeureront soumis à la taxe d’habitation.

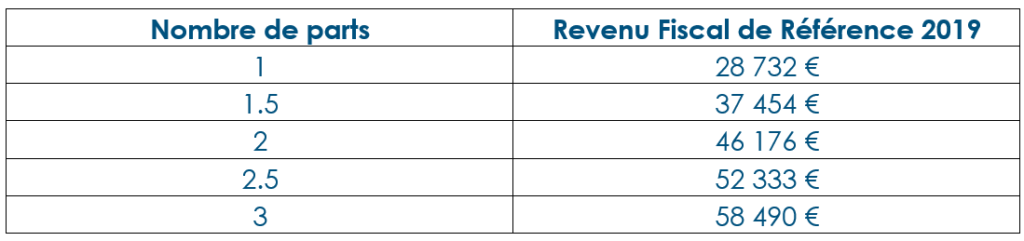

En 2020 sont exonérés de taxe d’habitation, les ménages dont le Revenu Fiscal de Référence 2019 n’excède pas les montants ci-dessous :