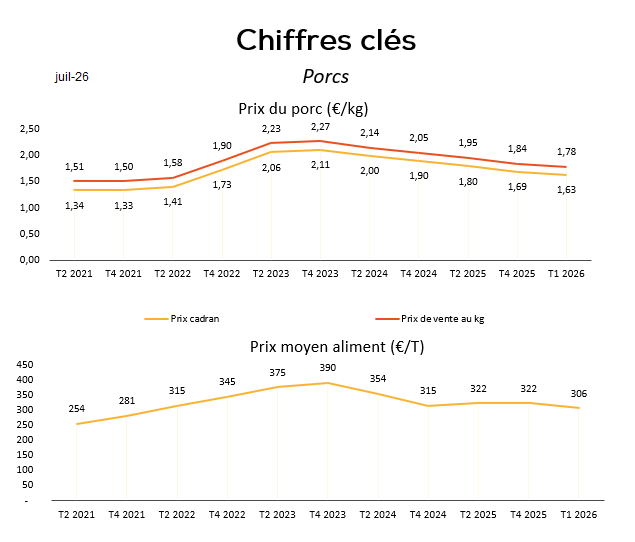

par Emmanuel Bizon | Juil 20, 2026 | Porc

1.625€ / kg

c’est la moyenne mobile du prix du cadran au 31/03/2026

(-12% par rapport au 31/03/2025)

Zoom sur les chiffres clés

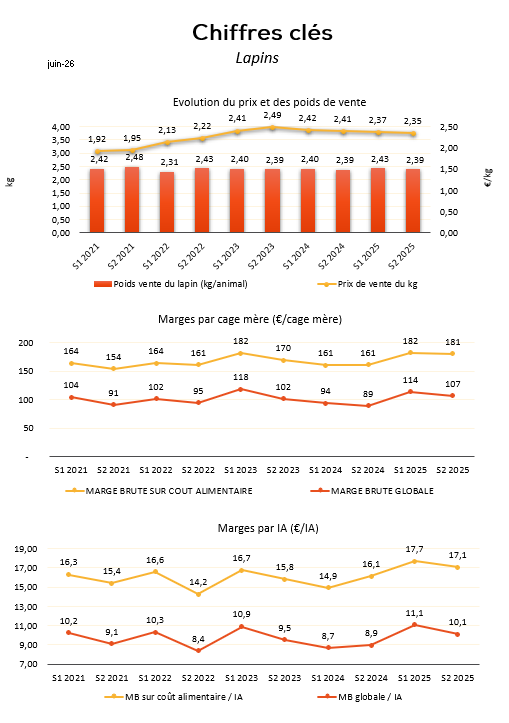

par Emmanuel Bizon | Juin 24, 2026 | Actualité Générale, Cuniculture

2,35€

c’est le prix au kg du lapin au semestre 2 2025

Zoom sur les chiffres clés Lapins

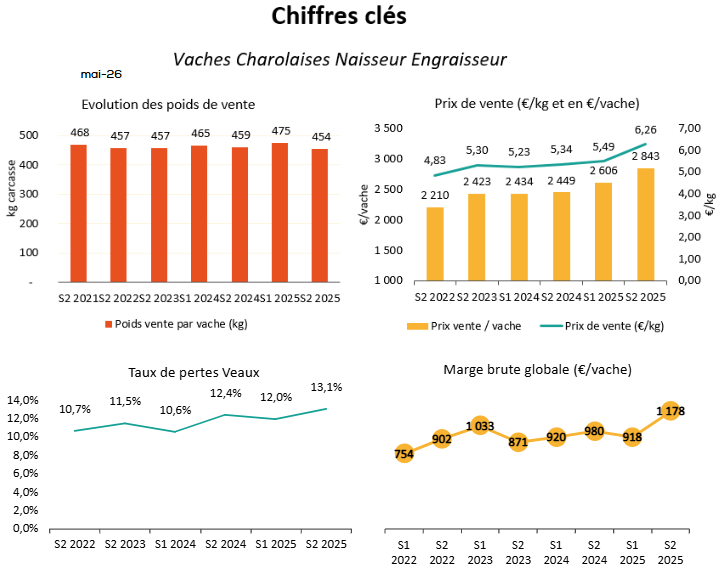

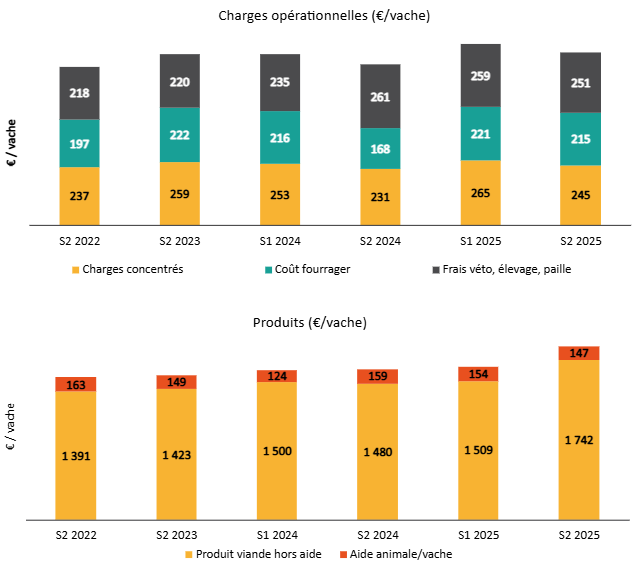

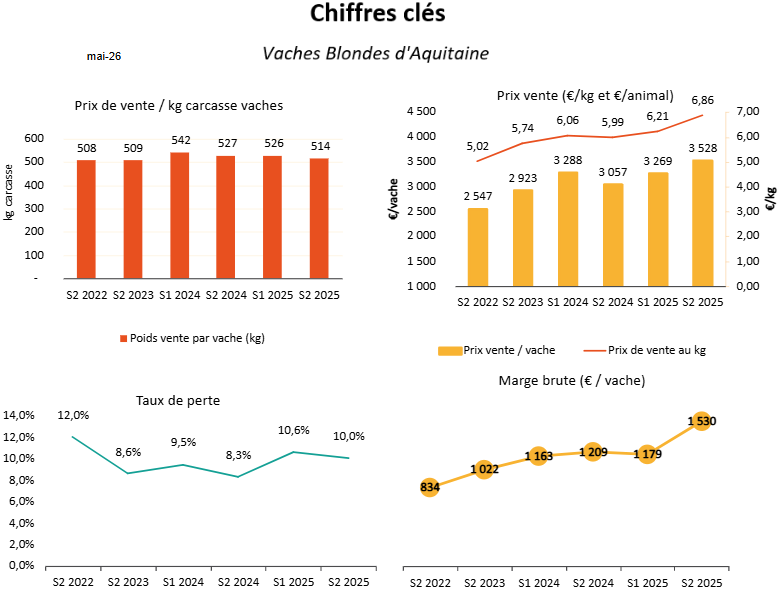

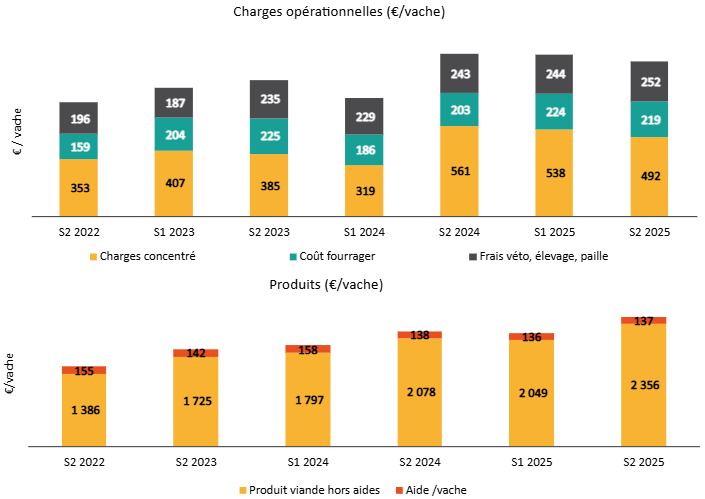

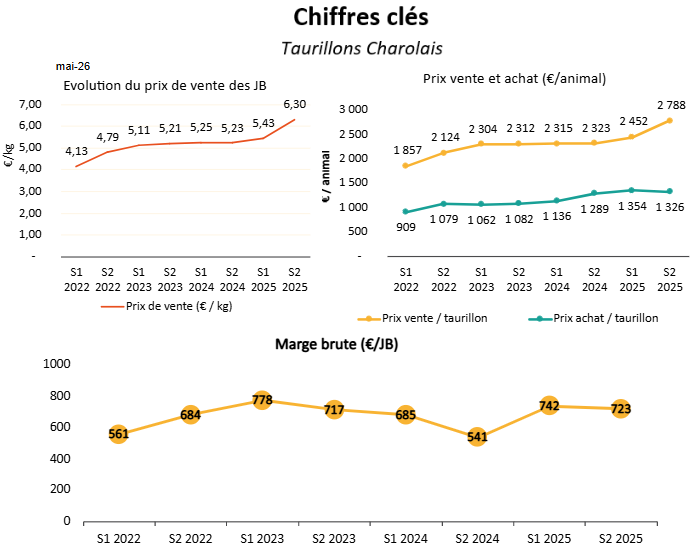

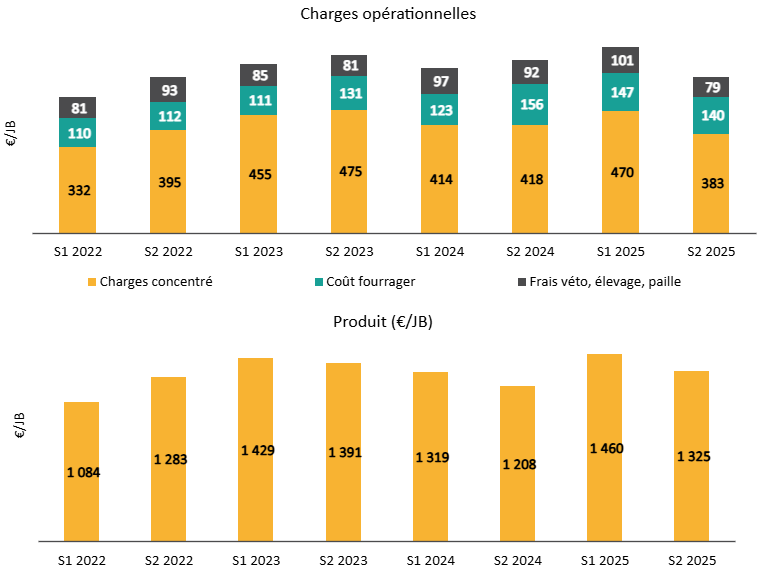

par Emmanuel Bizon | Mai 28, 2026 | Actualité Générale, Bovin

Découvrez les chiffres clés de la filière Viande bovine basés sur les données d’exploitations clôturant au second trimestre 2025.

Zoom sur les chiffres clés Viande bovine

Vaches Charolaises

Vaches Blondes d’Aquitaine

Taurillons Charolais

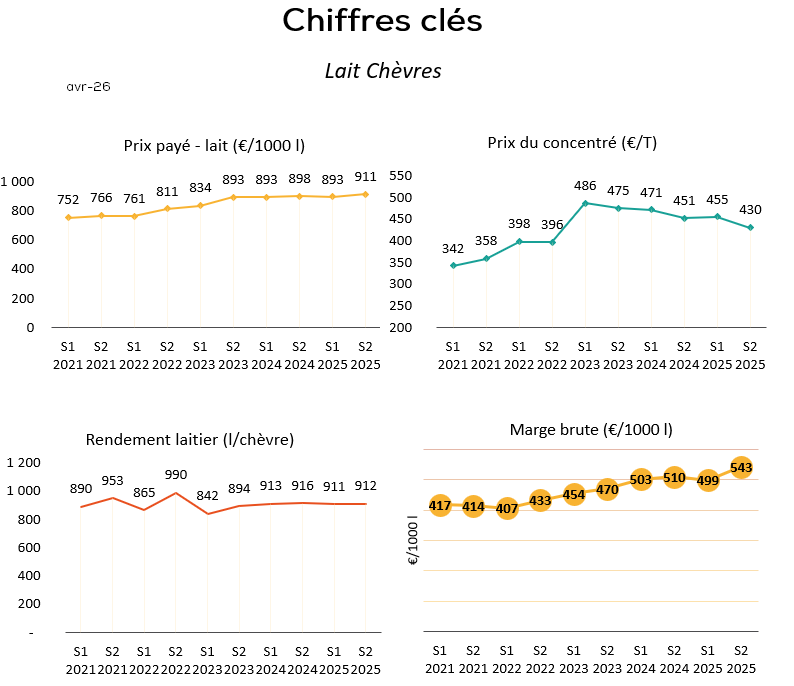

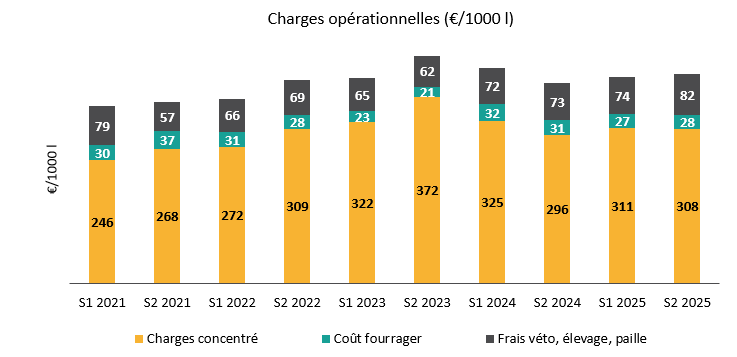

par Emmanuel Bizon | Avr 22, 2026 | Caprin

543€ / 1000 l

c’est le montant de la marge brute Lait de chèvre des exploitations clôturant au 2ᵉ semestre 2025

Zoom sur les chiffres clés

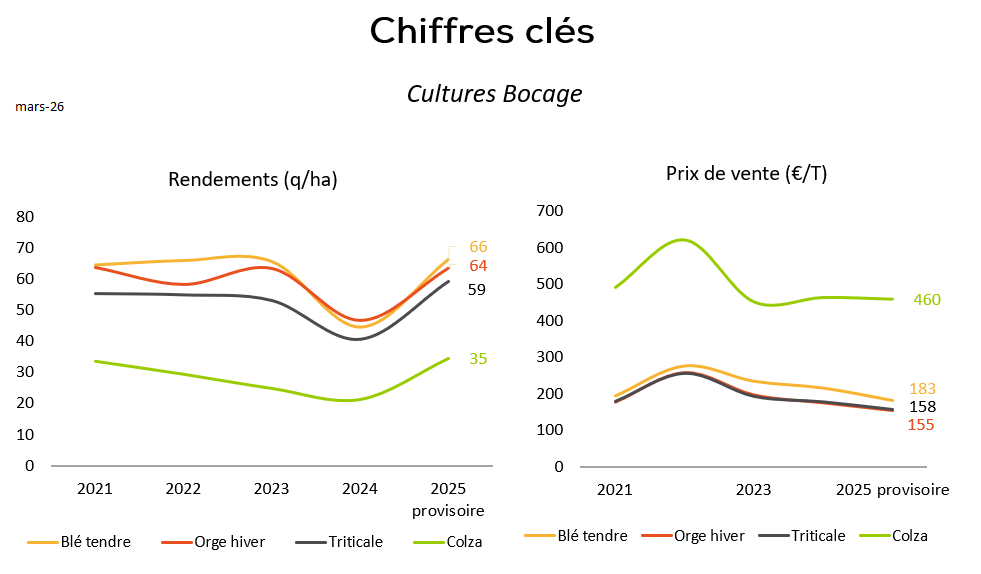

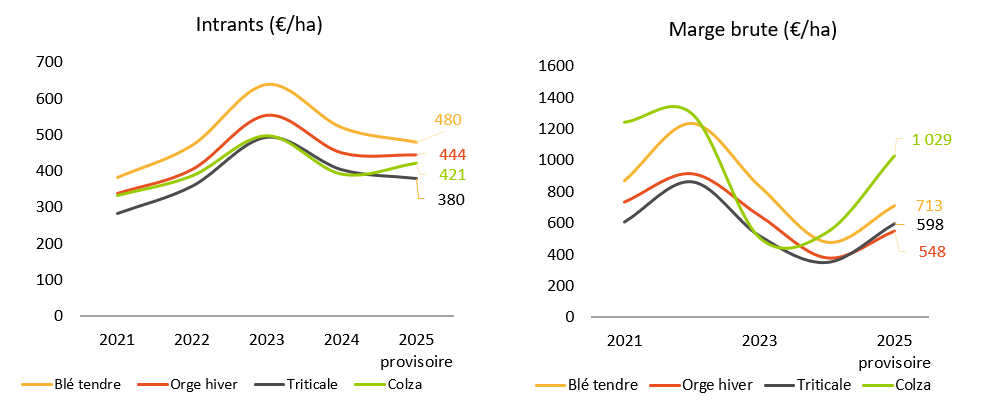

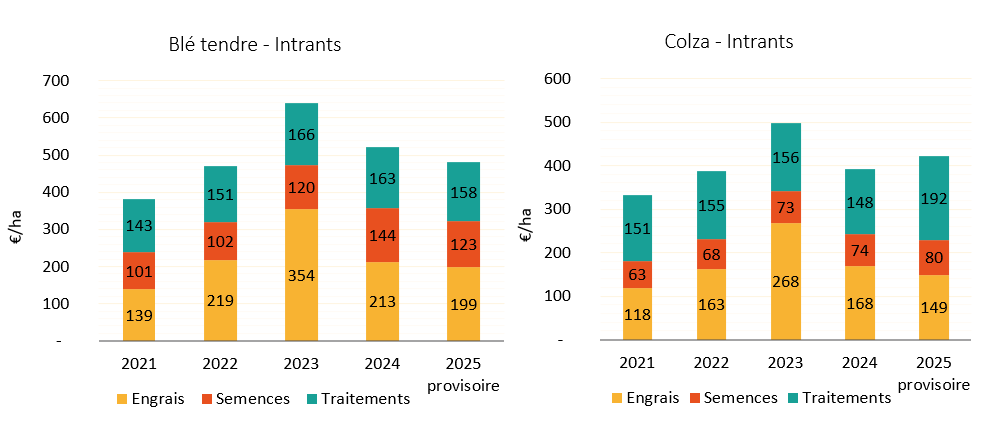

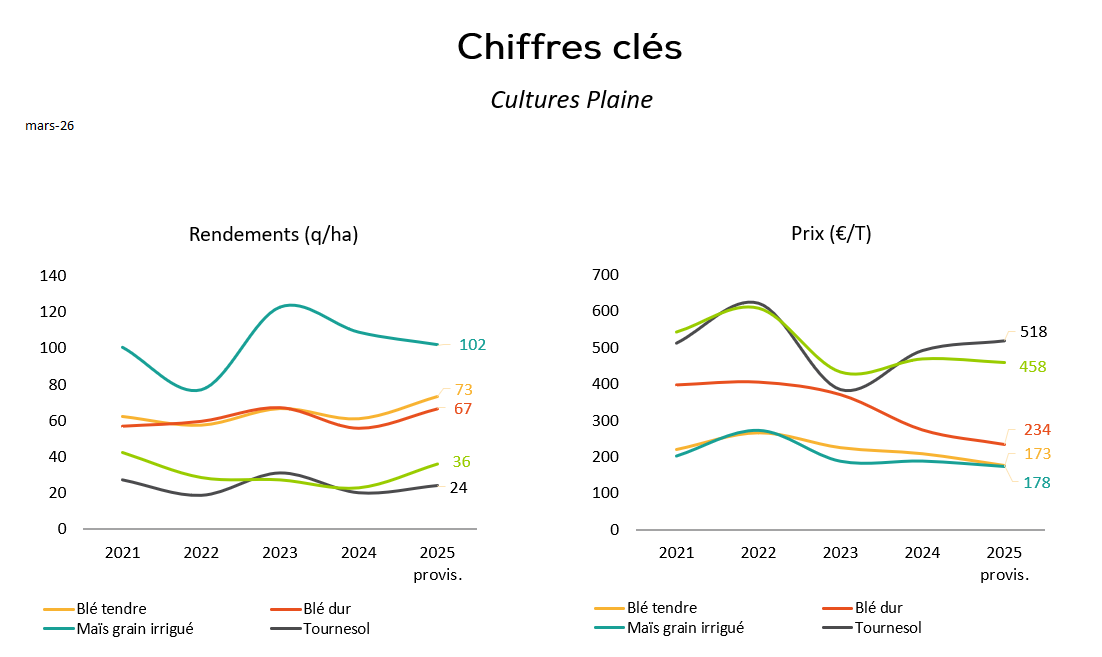

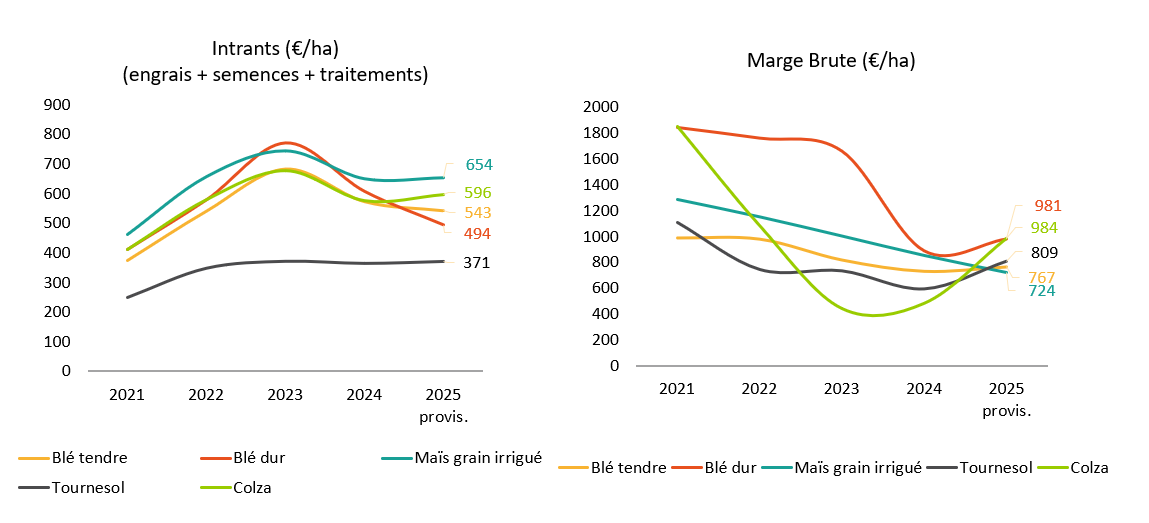

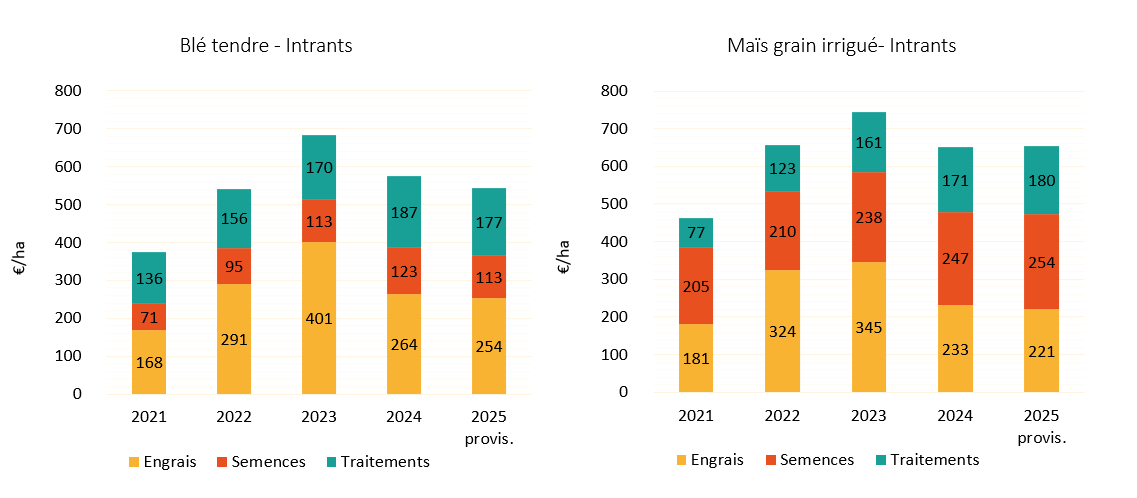

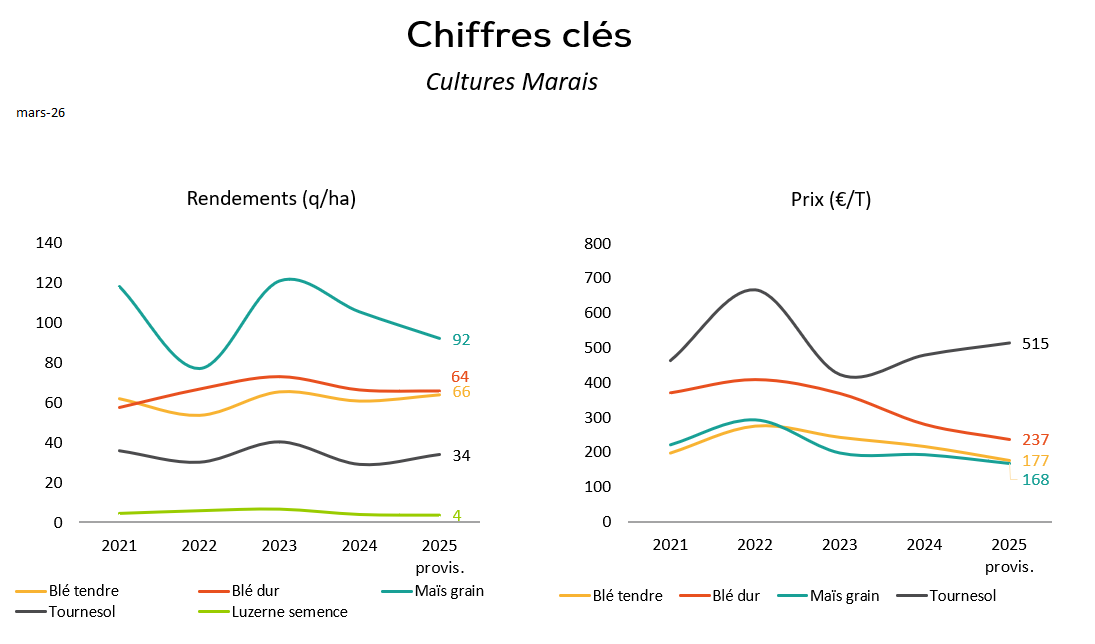

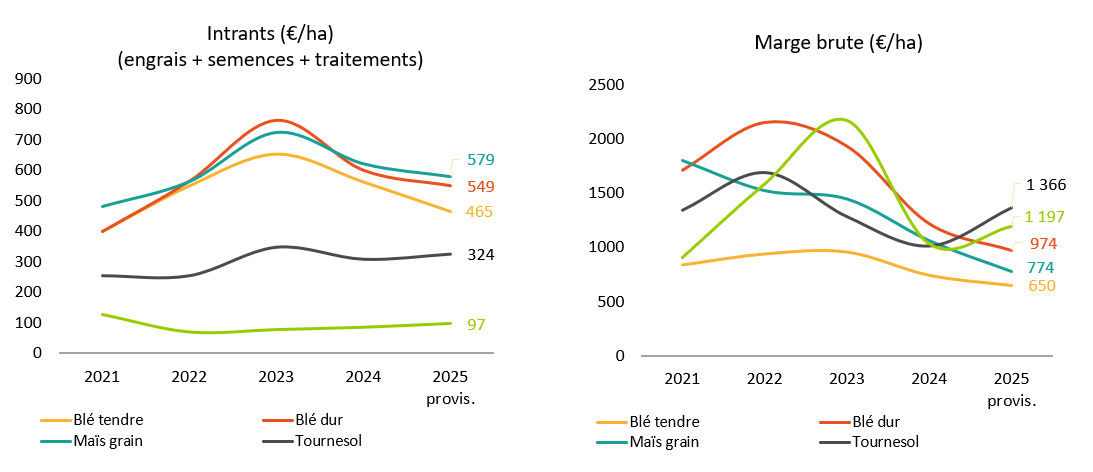

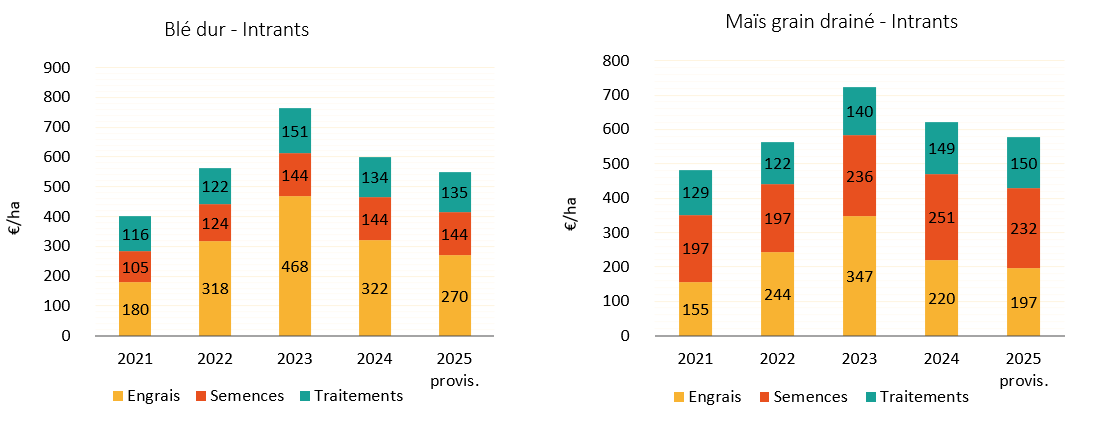

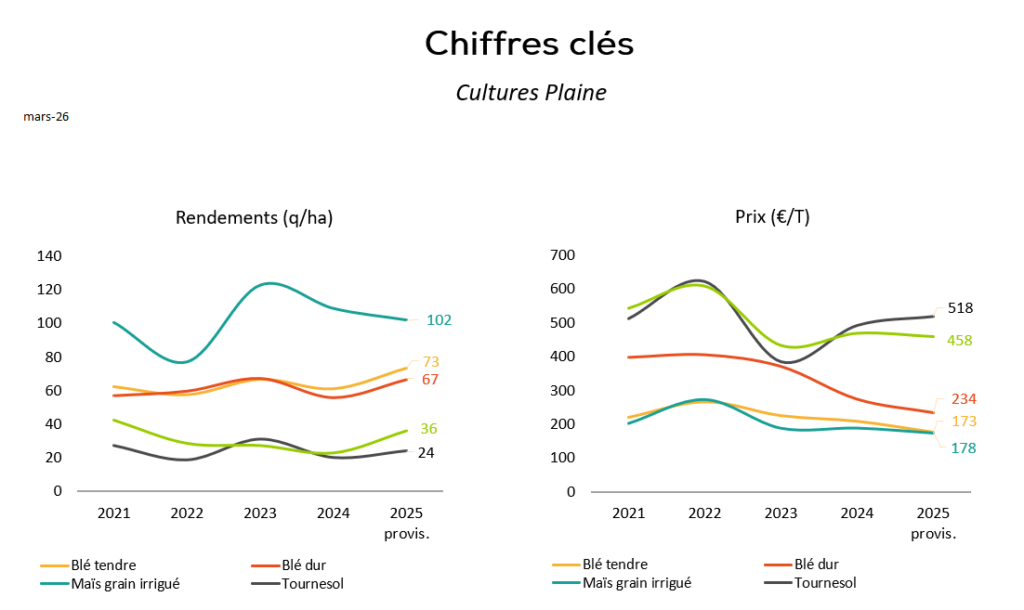

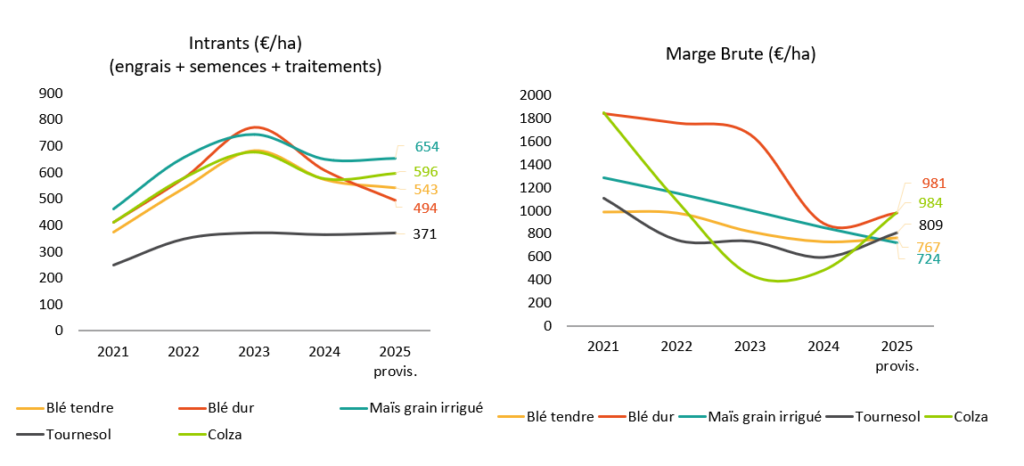

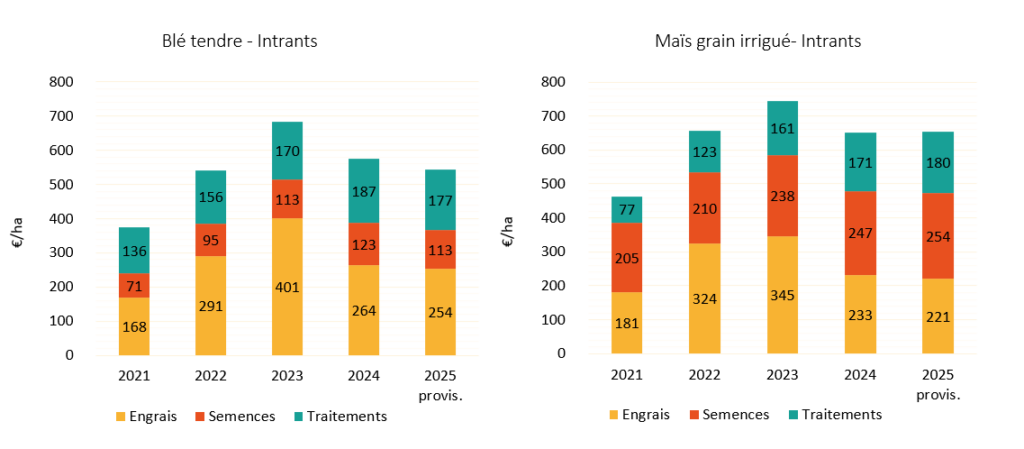

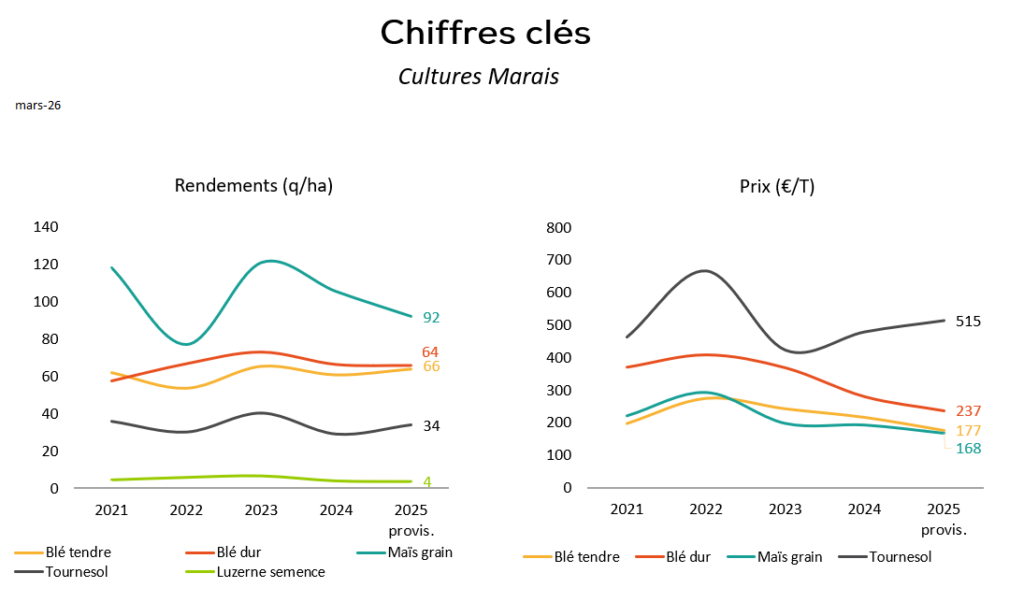

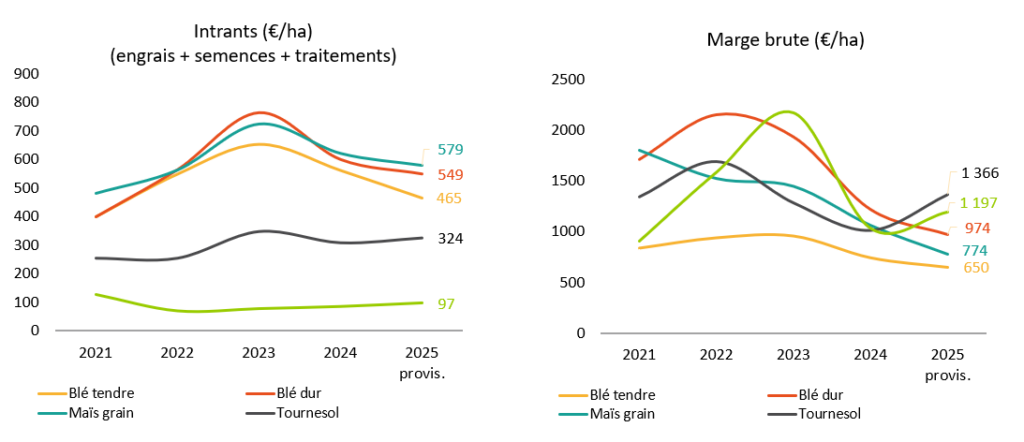

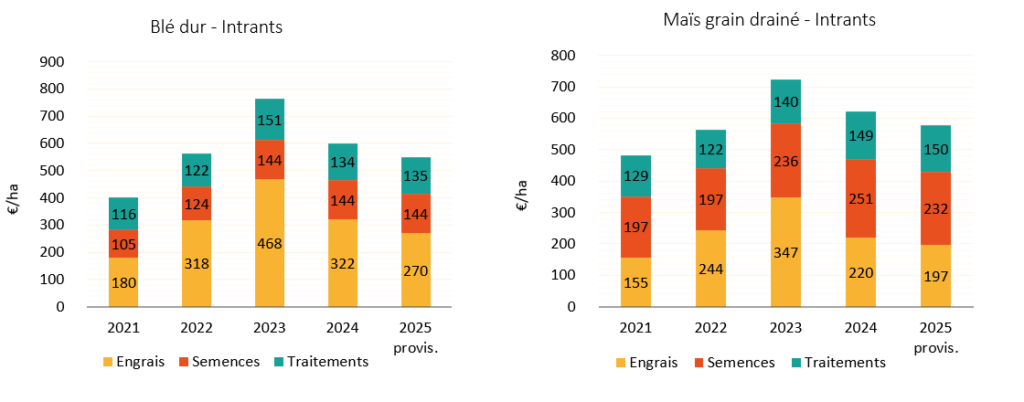

par Emmanuel Bizon | Mar 25, 2026 | Actualité Générale, Grandes Cultures

Rendements, prix, intrants, marge… Retrouvez les chiffres clés de votre territoire.

Zoom sur les chiffres Cultures Plaine

Zoom sur les chiffres Cultures Marais

Zoom sur les chiffres Cultures Bocage