En 2017, la production de volailles de chair est devenue la première viande produite dans le monde. Une production qui est constamment en hausse (en 2018 + 1,5 %) mais cette tendance devrait s’atténuer dans les années à venir.

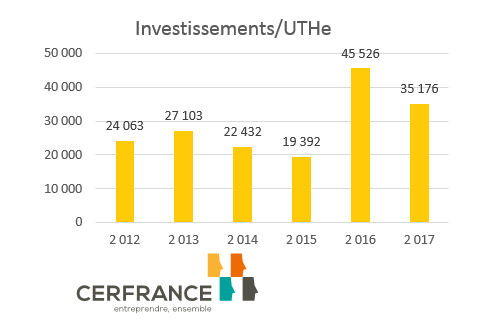

En France, la filière est actuellement en pleine mutation afin de s’adapter à la demande du consommateur. En effet, les volailles entières qui représentaient 36 % des achats des ménages dans les années 2000 ne représentent aujourd’hui que 24 % des volumes achetés. Les produits élaborés sont passés de 19 à 29 %. Ce constat engendre actuellement des inquiétudes chez les producteurs. Les éleveurs de poulets labels voient leurs vides sanitaires augmentés et il est pourtant nécessaire de produire pour rentabiliser les bâtiments. Ces 2 dernières années, la filière étant boostée par les aides PCAE, les producteurs de volailles ont investis dans leur outil. Les opérateurs les ont également soutenus. Suite à ces investissements, il est maintenant nécessaire de maintenir le niveau de marge pour que les équilibres financiers soient respectés.

En 2018, le groupe Doux a été mis en liquidation judiciaire. Deux tiers des surfaces consacrés à l’export ont dû être reconvertis vers d’autres productions notamment poulets lourds ou semi lourds. C’est principalement le groupe LDC qui a proposé des contrats aux éleveurs. L’entreprise Sarthoise souhaite continuer sa progression sur le marché de la volaille standard mais ces évènements sont synonymes de tension et d’inquiétude.

- Stabilité des marges

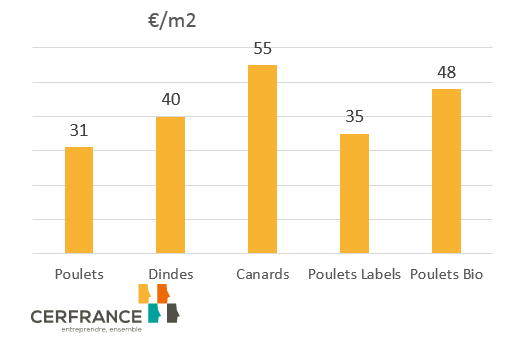

Selon Cerfrance Vendée, les marges brutes en volailles de chair restent stables par rapport à 2017 en :

Cependant, il reste des disparités importantes entre éleveurs en fonction de la rotation, de la densité au démarrage ou même encore selon la productivité au m2.

- Des résultats qui poursuivent leur progression

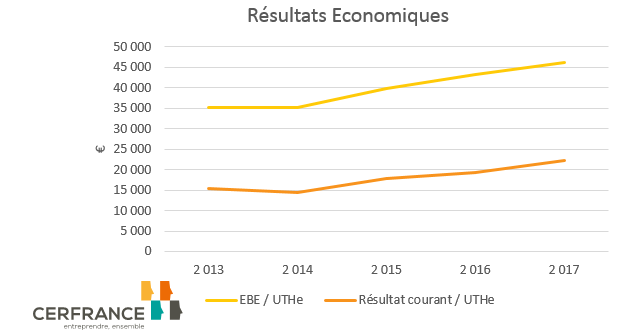

Depuis 2014, l’EBE/UTHe progresse pour atteindre 46 000 € en 2017. Le résultat courant (EBE – Amortissements – Frais financiers) progresse également mais moins rapidement que l’EBE puisque les amortissements engendrés par les récents investissements sont en hausse.

- Quelles perspectives pour 2019 ?

Suite au scandale de la viande avariée au Brésil, plusieurs pays notamment la Chine, avaient fermé leurs portes à la volaille brésilienne. En 2019, la production Brésilienne ainsi que ses exports devraient repartir à la hausse. Au niveau de l’Union Européenne, une stabilisation des volumes est prévue pour 2019. En France, les éleveurs sont mis à contribution pour le respect des règles de biosécurité qui vont se traduire par des baisses de productivité au m2. Les éleveurs attendent donc un soutien de marge pour que malgré une baisse de production, leurs équilibres financiers ne soient pas remis en cause. Le constat est désormais que les investissements sont à l’arrêt. Que ce soit en filière label ou standard, il sera nécessaire d’y voir plus clair sur les débouchés pour investir dans de nouveaux outils de productions.

- Et après 2019 ?

Durant les 10 prochaines années, la hausse de la consommation de viande de volailles par habitant est estimée à 5.5 %. Cette hausse sera également accompagnée par une hausse de la population mondiale. Il faudra non seulement produire pour répondre à ces besoins mais surtout s’adapter aux demandes des consommateurs. La part de la volaille entière dans un panier moyen diminuera au profit des produits élaborés. C’est un changement, qui à court terme, nécessite une adaptation mais qui à long terme reste un atout pour la filière.

L’été dernier, des GMS ont annoncé une alliance à l’achat. Ces relations ont pour objectif d’améliorer la gamme et la qualité des produits à des prix plus intéressants au profit du client. L’autorité de la concurrence doit désormais étudier l’impact de tels accords. Elle devra recenser les effets que ces accords pourront avoir pour les fournisseurs concernés mais également pour ceux qui n’ont pas pris part à ces discussions. Il faudra également tenir compte de l’évolution des coûts de production qui actuellement repartent à la hausse suite à l’augmentation des cours des céréales.