Les Pays de la Loire prévoient le déploiement de station-service Gaz Naturel pour les véhicules alimentés si possible en biométhane. Bercy a acté des aides fiscales à l’acquisition de véhicules fonctionnant au GNV.

Le

Gaz naturel comme carburant : GNV ou bioGNV

Devant les problèmes

d’émission de particules par les moteurs diesel, les pouvoirs publics

réfléchissent à un carburant moins émetteur. Le gaz naturel en fait

partie : Gaz Naturel Véhicule (GNV). Il existe sous deux formes : comprimé

(GNC), ou liquide, (GNL). Le BioGNV a la même caractéristique que le GNV mais

il est issu des unités de méthanisation (agricole ou non).

Une dynamique régionale

Sur les 5 départements de

la région Pays de La Loire, les schémas de déploiements pourraient mener à

l’implantation d’une vingtaine de nouvelles stations d’ici à 2025, avec notamment

comme objectif d’être la 1ère région de France en matière de motorisations

alternatives.

Il existe déjà deux

stations en fonctionnement en Vendée :

Mortagne sur Sèvre à partir d’exploitations agricoles réunies autour d’une unité de méthanisation. Ce projet a été accompagné par CERFRANCE.

La Chaize le Vicomte

Deux autres stations sont

prévues être mises en route d’ici fin 2019 : Sainte Florence et Fontenay

le Comte. D’autres sont envisagées sur le reste du territoire vendéen.

La

programmation pluriannuelle de l’énergie (PPE) pousse à soutenir le GNV et le

bioGNV

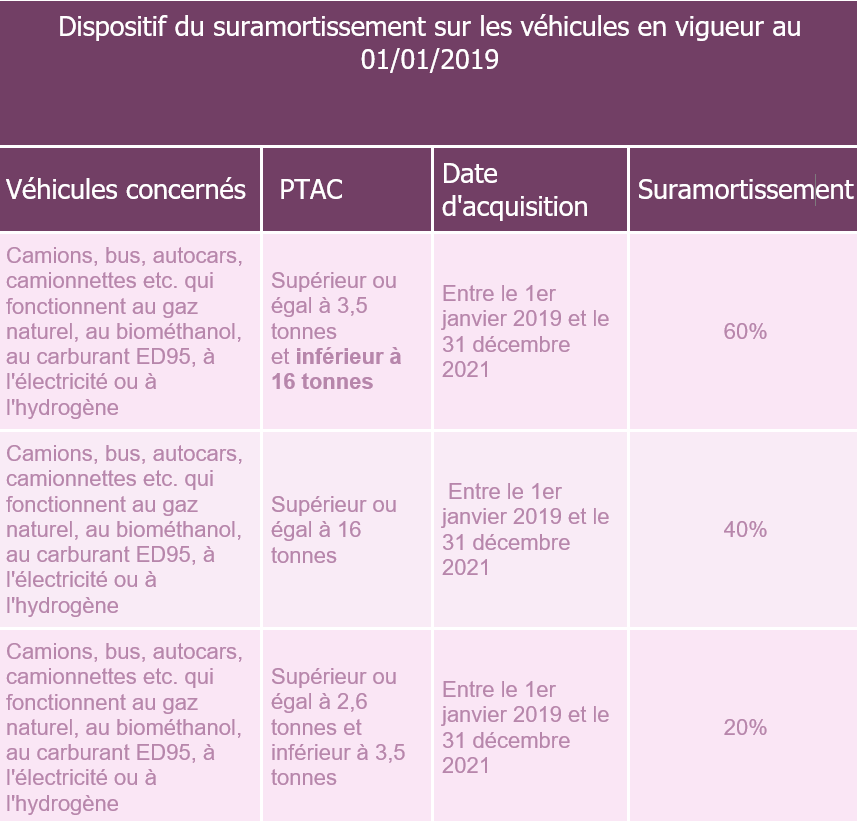

La PPE propose de soutenir l’achat de véhicules compatibles au GNV et BioGNV, par un dispositif de suramortissement dont les modalités sont indiquées dans le tableau ci-dessous:

Vous pouvez aussi sous

conditions bénéficier de la prime à la

conversion.

Le seuil

d’exonération partielle qui concerne les biens ruraux loués par bail rural à

long terme est augmenté. Concernant les successions ouvertes et les donations

consenties à compter du 1er janvier 2019, l’abattement de 75 %

s’applique jusqu’à un plafond de 300 000 €, au lieu de 101 897 € jusque-là.

Au-delà de ce seuil, l’abattement s’élève à 50

%.

Ces

abattements sont significatifs et permettent d’abaisser la fiscalité dans le

cadre d’une donation ou succession.

Il faut

néanmoins avoir préalablement réalisé un bail à long terme.

Cerfrance vous accompagne dans votre projet de production d’énergie par méthanisation de son élaboration à sa mise en service.

Les projets se multiplient : projets individuels, projets collectifs avec ou sans partenaires, projets territoriaux. Les conditions de réussite à réunir pour rentabiliser les investissements nécessitent de procéder avec méthode pour analyser vos atouts et mener votre projet jusqu’au bout.

Reconnu pour ses compétences en accompagnement de projet, Cerfrance a développé un processus de qualité, comprenant 7 étapes clés.

• Émergence Gisement ; Valorisation de l’énergie • Pré-faisabilité Implantation, flux matière ; Dimensionnement technique ; Étude économique • Faisabilité Positionnement des acteurs ; Dossier : consultations et appels d’offre ; Réflexion sur le partage de la valeur ajoutée • Montage juridique Statuts, règlement intérieur, pacte d’associés ; Contractualisation sur l’approvisionnement, la chaleur, … ; Structuration juridique et fiscale • Conseil économique Business plan ; Plan recherche de subventions ; Aide au financement • Administratif – Réglementaire ICPE (Installation Classé Pour l’Environnement), plan d’épandage • Construction – Mise en service

Ces 7 étapes ont été créées afin de pleinement vous accompagner dans votre projet avec une expertise maîtrisée.

La programmation pluriannuelle de l’énergie (PPE) a été publiée récemment par le ministère de la transition écologique et solidaire. Elle réaffirme l’intérêt porté au biométhane pour se substituer au gaz naturel, mais propose des trajectoires de tarifs à la baisse.

Remplacer

le gaz naturel

Le gaz naturel est aujourd’hui une énergie essentielle au

système énergétique français. Sa capacité de stockage est nécessaire pour

passer les pointes d’hiver de chauffage et de production d’électricité. Le

réseau de distribution est en place. Il n’en reste pas moins une énergie

fossile et nécessite donc d’être remplacé à long terme par du biométhane,

notamment.

La

PPE réaffirme les atouts du biométhane

La PPE réaffirme les atouts du biométhane justifiant de

maintenir un soutien public important car « c’est une énergie renouvelable qui :

se stocke facilement ;

peut être produite par des agriculteurs, leur offrant

ainsi une opportunité de revenus complémentaires ;

permet de valoriser les déchets pour produire de l’énergie

et des matières fertilisantes, qui devront offrir toutes les garanties de

qualité sanitaire et environnementale;

permet d’utiliser un réseau énergétique existant sur une

partie importante du territoire qui dessert les industries et les transports. »

Il est relevé cependant que les coûts de production des gaz

renouvelables sont plus élevés que ceux du gaz naturel. Ce qui est assez

normal, car la filière est très récente en France. La PPE prévoit donc une

série de mesures de promotion du gaz renouvelable :

Donner de la visibilité en adoptant

un calendrier d’appel d’offres pour le biométhane injecté, mais avec une

trajectoire de tarif d’achat de référence, pour atteindre une moyenne de 67

€/MWh PCS en 2023 et 60 €/MWh PCS en 2028.

Consolider l’obligation d’achat de

biogaz à un tarif réglementé (c’est le cadre actuel), mais avec une trajectoire

de tarif d’achat maximal atteignant 87 €/MWh PCS pour le biométhane injecté en

2023 et 80 €/MWh PCS en 2028

Favoriser le GNV et le bioGNV

notamment grâce au suramortissement à l’achat de véhicules compatibles.

La mise en place de ces mécanismes va

donc beaucoup faire bouger les lignes de la filière.

En 2017, la production de

volailles de chair est devenue la première viande produite dans le monde. Une

production qui est constamment en hausse (en 2018 + 1,5 %) mais cette tendance

devrait s’atténuer dans les années à venir.

En France, la filière est actuellement

en pleine mutation afin de s’adapter à la demande du consommateur. En effet,

les volailles entières qui représentaient 36 % des achats des ménages dans les

années 2000 ne représentent aujourd’hui que 24 % des volumes achetés. Les

produits élaborés sont passés de 19 à 29 %. Ce constat engendre actuellement des

inquiétudes chez les producteurs. Les éleveurs de poulets labels voient leurs

vides sanitaires augmentés et il est pourtant nécessaire de produire pour

rentabiliser les bâtiments. Ces 2 dernières années, la filière étant boostée par

les aides PCAE, les producteurs de volailles ont investis dans leur outil. Les

opérateurs les ont également soutenus. Suite à ces investissements, il est

maintenant nécessaire de maintenir le niveau de marge pour que les équilibres

financiers soient respectés.

En 2018, le groupe Doux a été mis

en liquidation judiciaire. Deux tiers des surfaces consacrés à l’export ont dû

être reconvertis vers d’autres productions notamment poulets lourds ou semi

lourds. C’est principalement le groupe LDC qui a proposé des contrats aux

éleveurs. L’entreprise Sarthoise souhaite continuer sa progression sur le

marché de la volaille standard mais ces évènements sont synonymes de tension et

d’inquiétude.

Stabilité

des marges

Selon Cerfrance Vendée, les

marges brutes en volailles de chair restent stables par rapport à 2017

en :

Cependant, il reste des

disparités importantes entre éleveurs en fonction de la rotation, de la densité

au démarrage ou même encore selon la productivité au m2.

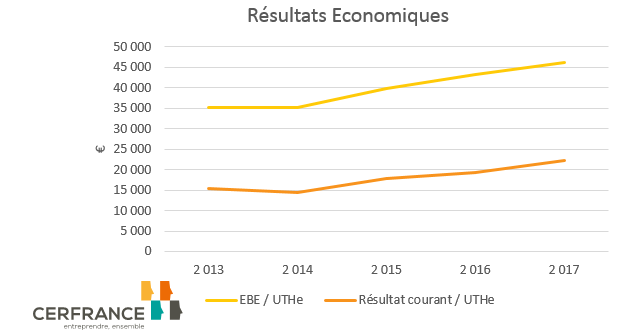

Des

résultats qui poursuivent leur progression

Depuis 2014, l’EBE/UTHe progresse

pour atteindre 46 000 € en 2017. Le résultat courant (EBE – Amortissements

– Frais financiers) progresse également mais moins rapidement que l’EBE puisque

les amortissements engendrés par les récents investissements sont en hausse.

Quelles

perspectives pour 2019 ?

Suite au scandale de la viande

avariée au Brésil, plusieurs pays notamment la Chine, avaient fermé leurs

portes à la volaille brésilienne. En 2019, la production Brésilienne ainsi que

ses exports devraient repartir à la hausse. Au niveau de l’Union Européenne,

une stabilisation des volumes est prévue pour 2019. En France, les éleveurs

sont mis à contribution pour le respect des règles de biosécurité qui vont se

traduire par des baisses de productivité au m2. Les éleveurs attendent

donc un soutien de marge pour que malgré une baisse de production, leurs

équilibres financiers ne soient pas remis en cause. Le constat est désormais

que les investissements sont à l’arrêt. Que ce soit en filière label ou

standard, il sera nécessaire d’y voir plus clair sur les débouchés pour

investir dans de nouveaux outils de productions.

Et

après 2019 ?

Durant les 10 prochaines années,

la hausse de la consommation de viande de volailles par habitant est estimée à

5.5 %. Cette hausse sera également accompagnée par une hausse de la population

mondiale. Il faudra non seulement produire pour répondre à ces besoins mais

surtout s’adapter aux demandes des consommateurs. La part de la volaille

entière dans un panier moyen diminuera au profit des produits élaborés. C’est

un changement, qui à court terme, nécessite une adaptation mais qui à long

terme reste un atout pour la filière.

L’été dernier, des GMS ont annoncé une alliance à l’achat. Ces relations ont pour objectif d’améliorer la gamme et la qualité des produits à des prix plus intéressants au profit du client. L’autorité de la concurrence doit désormais étudier l’impact de tels accords. Elle devra recenser les effets que ces accords pourront avoir pour les fournisseurs concernés mais également pour ceux qui n’ont pas pris part à ces discussions. Il faudra également tenir compte de l’évolution des coûts de production qui actuellement repartent à la hausse suite à l’augmentation des cours des céréales.