La loi de Finances pour 2024 a été adoptée le 29 décembre 2023, et contient son lot de mesures en faveur des agriculteurs. Voici un panorama des décisions s’intéressant aux exploitants agricoles.

Loi de Finances 2024 : exonération des plus-values en fonctions des recettes

En fonction du niveau des recettes dégagées par un exploitant, il se peut que les plus-values provenant de la vente ou la donation de matériels ou de parts sociales soient totalement ou partiellement exonérées d’impôt et de MSA.

C’est le seuil de recettes qui est modifié par la Loi de finances pour 2024 :

- Exonération totale si les recettes annuelles sont inférieures à 350.000 € (250.000 € auparavant) ;

- Exonération partielle si les recettes annuelles sont comprises entre 350.000 € et 450.000 € (la fourchette était de 250.000 € et 350.000 € auparavant).

Ce dispositif et ces seuils de recettes sont applicables pour les entreprises de travaux agricoles ou forestiers.

Ces dispositions s’appliquent pour les cessions réalisées depuis le 1er janvier 2023.

Le seuil du régime micro-BA relevé

Le régime micro-BA permet l’application d’un abattement de 87 % sur le résultat imposable de l’exploitant agricole. Ce résultat imposable étant la moyenne des recettes des trois dernières années.

L’exploitant dont la moyenne des recettes ne dépasse pas 120.000 € rentre de plein droit dans le régime du micro-BA. Ce seuil était avant de 91.900 €.

Le seuil du micro-BA est actualisé tous les 3 ans.

Déduction pour hausse de valeur du stock de vaches laitières et allaitantes

Il sera désormais possible pour un éleveur bovin de déduire la somme de 150 € par vaches dans la limite de 15.000 € par an (soit 100 vaches) de son résultat imposable, lorsqu’il constate

que la valeur de son stock bovin augmente de plus de 10 %, en comparant la valeur fiscale de ce stock à l’ouverture et celle à la clôture de l’exercice.

Cette déduction n’est que temporaire, puisque l’exploitant devra la réintégrer à son résultat comptable de l’exercice au cours duquel l’animal est cédé ou sort de son stock ou au plus tard dans les 6 ans dans lesquels la déduction a été pratiquée.

Cette réintégration n’aura pas lieu si l’animal en question est remplacé par un autre dans les stocks sur le même exercice.

Loi de Finances 2024 : hausse du crédit d’impôt pour congés des exploitants agricoles

Les exploitants agricoles, dont la présence quotidienne est requise sur l’exploitation peuvent bénéficier d’un crédit d’impôt lorsqu’ils engagement des dépenses de personnel pour assurer leur remplacement durant leur congé.

Le taux du crédit d’impôt passe de 50 % à 60 % des dépenses de remplacement effectivement supportées. Le taux majoré, octroyé en cas de maladie, accident du travail ou en raison de formation professionnelle, passe de 60 % à 80 %, étant entendu que les formations concernées sont les bilans de compétence, les validations des acquis de l’expérience et les actions de formation par apprentissage.

La limite annuelle de congés est également rehaussée et passe de 14 jours à 17 jours de remplacement pour congés.

Le coût horaire d’une journée de remplacement est basé sur le taux horaire du minimum garanti fixé à 4,15 € en 2024. Les dépenses de remplacement sont plafonnées à 42 fois ce taux horaire du minimum garanti par jour de remplacement.

Exemple : Pour les dépenses engagées sur l’année 2024, le crédit d’impôt sera de :

(4,15 x 42 x 17) x 60 % soit un crédit d’impôt maximum de 1.778 €.

Cette mesure rentre en vigueur pour les dépenses engagées à compter du 1er janvier 2024.

Crédit impôt pour les exploitations certifiées HVE

Les exploitations agricoles qui recevront leur certification Haute Valeur Environnementale (HVE) pourront bénéficier du crédit d’impôt de 2.500 €.

Ce crédit d’impôt sera imputable sur l’impôt sur le revenu ou l’impôt sur les sociétés de 2024.

Ce crédit d’impôt en faveur des exploitations dit HVE est accordé une seule fois.

Pour rappel, il existe également un crédit d’impôt en faveur de l’agriculture biologique qui est accordé chaque année depuis 2011 jusqu’à 2025, dans le cas où 40 % des recettes de l’exploitation proviennent du mode de production biologique.

Les crédits d’impôt en faveur des exploitation HVE et celui accordé en faveur de l’agriculture biologique sont cumulables mais limité à 5.000 €.

Loi de Finances 2024 : des mesures pour tous les entrepreneurs

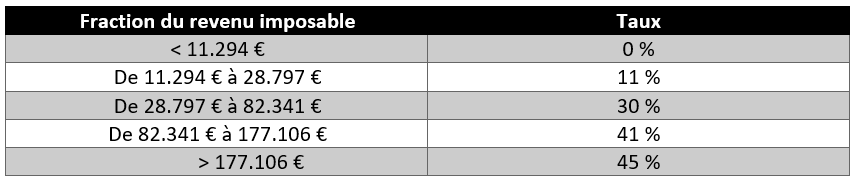

Révision du barème progressif de l’impôt sur le revenu

Le barème progressif d’imposition sur le revenu est relevé de 4,8 % afin d’amoindrir les effets de l’inflation sur les contribuables particuliers. Les tranches du barème sont donc les suivantes :

Crédit d’impôt système de charge pour les véhicules électriques

Les contribuables particuliers qui réalisent des dépenses à compter du 1er janvier 2024 pour équiper leurs logements (résidence principale ou résidence secondaire) d’un système de charge pour véhicules électriques peuvent bénéficier d’un crédit d’impôt de 75 % des dépenses dans la limite de 500 €. La loi de finances pour 2024 a réhaussé ce plafond qui était auparavant de 300 € et précise également que le système de recharge doit être pilotable.

Précision des activités éligibles au Pacte Dutreil

La Loi de finances pour 2024 redéfinit les activités éligibles au pacte Dutreil, ce qui fait suite à de nombreux contentieux ayant eu lieu ces dernières années. Le pacte Dutreil est un dispositif facilitant la transmission permettant l’exonération de droit de mutation à hauteur de 75 % de la valeur des parts, à la condition que celles-ci aient fait l’objet d’un engagement de conservation. Ce pacte Dutreil s’applique aux sociétés qui ont pour activité principale une activité industrielle, commerciale, artisanale, agricole ou libérale.

Sont désormais exclues du régime Dutreil les activités qui ont pour objet la gestion de leur propre patrimoine mobilier ou immobilier. Cette définition a pour conséquences d’exclure du bénéfice du pacte Dutreil :

- Les locations meublées ;

- Les locations d’établissements commerciaux ou industriels avec le mobilier ou matériel nécessaire à l’exploitation.

Cependant, la loi de finances pour 2024 a intégré aux activités bénéficiaires du pacte Dutreil les activités de holdings animatrices de leur groupe. Ainsi, l’exonération de 75% s’appliquent aux parts de la société qui a pour activité principale de participer à la conduite politique du groupe de sociétés qu’elle contrôle directement ou indirectement exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale et qui rend à ces sociétés uniquement des services administratifs, spécifiques, juridiques, comptables, financiers ou immobiliers.

Transmission d’entreprise à un salarié ou un proche

La cession en pleine propriété de fonds de commerce, de fonds artisanaux, de fonds agricoles ou de clientèles d’une entreprise individuelle ou de parts de société (à concurrence de la fraction représentant le fonds cédé) bénéficie d’un abattement sur l’assiette du droit de vente sous réserve du respect des conditions suivantes :

- L’exercice d’une activité industrielle, commerciale, artisanale ou agricole ou libérale ;

- Les acquéreurs sont titulaires d’un CDI depuis deux ans au moins exerçant leurs fonctions à temps plein ou en apprentissage ou des proches du cédant (conjoint, partenaire PACS, ascendant ou descendant en ligne directe, frères ou sœurs).

Cet abattement est donc destiné aux salariés ou aux proches du cédant. La loi de finances pour 2024 est venue relever l’abattement pour passer de 300.000 € à 500.000 €. Cet abattement s’applique aux cessions ou transmissions réalisées à compter du 1er janvier 2024.

Suppression de la Cotisation sur la Valeur Ajoutée des Entreprises CVAE

La loi de finances pour 2023 prévoyait une suppression la CVAE à compter de 2024. Cette suppression est aménagée en fonction du niveau de cotisations.

Pour les entreprises dont le CAHT ne dépasse pas 500.000 €, la CVAE ne peut être inférieure à 63 €, c’est la cotisation minimum due. Cette cotisation minimale est supprimée au titre de 2024 jusqu’à 2026.

Pour les autres entreprises, la CVAE va être supprimée en 2027. Cependant son taux, de 2024 à 2027, va progressivement être abaissé. Ainsi le taux maximal sera de :

- 0,28 % en 2024 ;

- 0,19 % en 2025 ;

- 0,09 % en 2025.

✏ Raphaël Rakoto – Fiscaliste à Cerfrance Vendée

⭐L’article qui pourrait vous intéresser

Re/découvrez notre article sur la hausse du GNR accompagnée par 3 mesures fiscales