Cette étude présente les résultats technico-économiques et financiers des clôtures 2018 des exploitations en production biologique rencontrées au niveau des régions Normandie et Pays de La Loire.

Ils vous permettent de vous situer en termes :

d’excédent brut d’exploitation (EBE) et de résultats

La demande de dérogation pour épandage d’effluents de type II (lisier) sur prairies de plus de 6 mois doit être faite avant le 1er février 2020.

La pluviométrie peut conduire à un risque de voir les fosses

arriver en limite de capacité avant le début des périodes autorisées par le

calendrier des périodes d’épandage du programme d’action nitrates. Si tel est

le cas et que vous êtes amenés à épandre des effluents de type II (lisier)

avant le 1er février 2020, une demande est à adresser à la

DDTM.

La demande sera examinée au cas par cas, en remplissant et en transmettant à la DDTM, de préférences par messagerie électronique, la déclaration ci-dessous :

Certaines parcelles n’ont pas pu être semées fin 2019, laissant les sols nus, situation contraire à l’obligation de couverture en période d’interculture longue. Que faire dans ce cas ?

La DDTM a communiqué le 16 janvier de la manière

suivante :

Le principe retenu est de ne pas imposer, à chaque exploitant concerné, l’envoi d’un dossier de demande individuelle à la DDTM. Il doit conserver chez lui les éléments justificatifs nécessaires, à présenter en cas de contrôle. Pour cela, il doit impérativement remplir, dater et signer les 2 documents suivants :

Celui-ci décrit notamment les difficultés rencontrées (portance du sol, manque de temps durant les fenêtres météo au regard des surfaces à semer, matériel en CUMA à partager etc.)

Ces documents doivent impérativement être accompagnés de documents justificatifs :

assolement prévisionnel du plan de fumure (campagne 2019/2020) montrant quelles cultures étaient envisagées sur les parcelles qui n’ont pu être semées

au moins une photographie explicite des parcelles considérées impraticables

C’est bien l’ensemble de ces pièces qui constituent un dossier complet de demande de dérogation recevable.

Par ailleurs, l’assolement étant bouleversé, pensez bien, au moment de la prochaine déclaration PAC 2020, à vérifier le critère de diversité des cultures à respecter pour percevoir le paiement vert.

Le 27 décembre 2019, le gouvernement a publié un arrêté applicable à compter du 01/01/2020 sur les zones de non traitement. Celles-ci iront de 3 à 20 mètres selon le produit, la culture et le matériel.

Suite aux

nombreux échanges et revendications qui ont accompagnés l’année 2019 sur le

sujet des produits phytopharmaceutiques, le gouvernement a acté la mise en

place de zones de non traitement pour assurer la protection des riverains.

Une ZNT, c’est quoi ?

La zone de

non traitement est une distance minimale à respecter entre ‘les bâtiments

habités et les parties non bâties à usage d’agrément contiguës à des bâtiments’

(école, habitation, etc.) et la zone de mise en place du produit sur la

culture.

Par exemple,

si le champ est mitoyen avec la clôture du riverain, la ZNT à respecter se

situera dans le champ ; l’agriculteur devra laisser une bande de sa

culture sans traitement.

De 3 à 20 mètres : pour qui ?

3 ZNT de

‘bases’ seront mises en œuvres : 5m, 10m et 20m.

La ZNT de 20m concerne les produits les plus

dangereux (produits ayant des effets perturbateurs endocriniens néfastes pour

l’homme et produits mortels ou toxiques). Cette distance ne peut être réduite.

La ZNT de 10m concerne les cultures

‘hautes’ : arboriculture, viticulture, arbres et arbustes, forêt, petits

fruits, bananier, houblon et cultures ornementales de plus de 50cm de hauteurs.

La ZNT de 5m concerne les autres cultures.

« Ces

distances peuvent être réduites dans le cadre des chartes départementales et

sous réserve d’utilisation de matériel anti-dérive dont la performance a été

évaluée par les instituts de recherche, précise le ministère.» Ainsi, la ZNT de

l’arboriculture passerait à 5m et la ZNT de la viticulture et des autres

cultures seraient de 3m.

Ne sont pas

concernées par cette réduction les zones proches des maisons de retraite, des

écoles ou autres lieux accueillant des ‘personnes vulnérables’.

Une mise en place pour quand ?

L’arrêté du

27/12/2019 concernant cette nouvelle règlementation est en vigueur depuis le 1er

janvier 2020. Néanmoins, 2 dates sont à retenir :

01/01/2020 pour les cultures déjà semées mais

concernées par l’utilisation de produits dangereux et pour les cultures qui ne

sont pas encore semées (cultures de printemps).

01/07/2020 pour les cultures déjà semées et non

concernées par l’utilisation de produits dangereux.

Le ministère

a également annoncé la mise en place de mesures pour accompagner les

agriculteurs sur cette nouvelle règlementation : budget de 25 millions d’euros

et recherche pour du matériel de pulvérisation plus performant. Un appel à

projet devrait être lancé au printemps 2020.

En revanche,

aucune compensation aux agriculteurs pour la perte de leur production sur ces

zones n’a été annoncée.

Ces mesures, autant décriées par le milieu agricole que par les associations écologistes, devraient faire l’objet de revendications dès ce début d’année.

La loi de finances pour 2020 a été publiée au journal officiel du 29/12/2019. Vous trouverez ci-dessous les principales nouveautés :

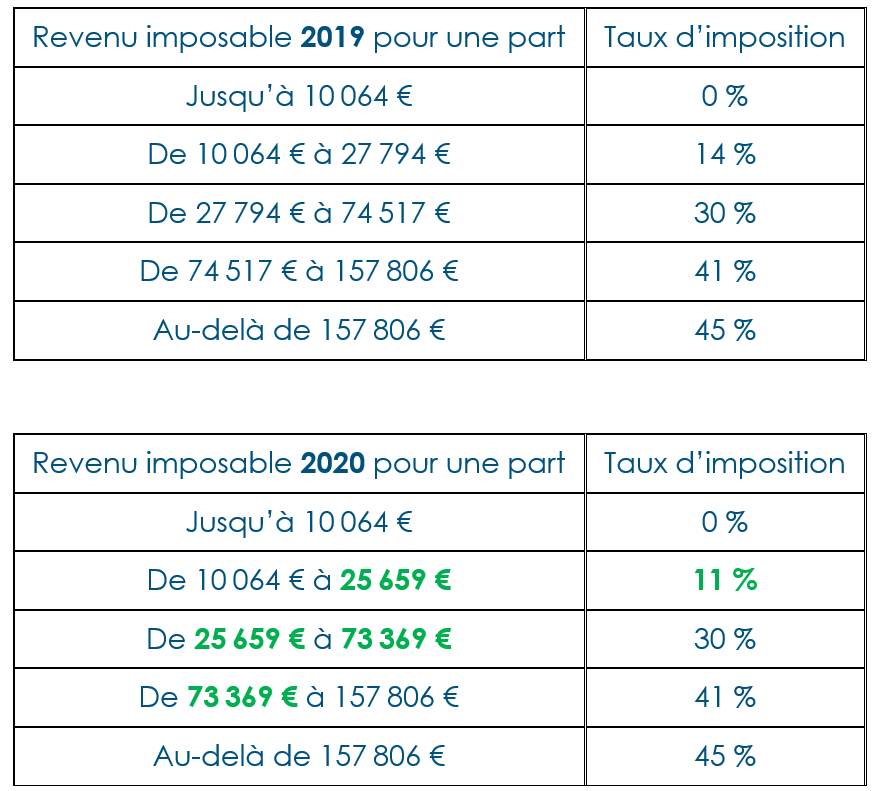

Baisse

de l’impôt sur les revenus 2020

À compter de l’imposition des revenus de 2020, le taux de la

première tranche imposable est abaissé de 14 % à 11 %.

Néanmoins les seuils d’entrée dans les tranches du barème sont

abaissés, afin de concentrer la baisse de l’impôt sur les contribuables les

plus modestes.

Prise en compte de cette baisse dès le prélèvement à la source de janvier 2020, le taux de PAS et / ou l’acompte seront ensuite à nouveau actualisés en septembre 2020.

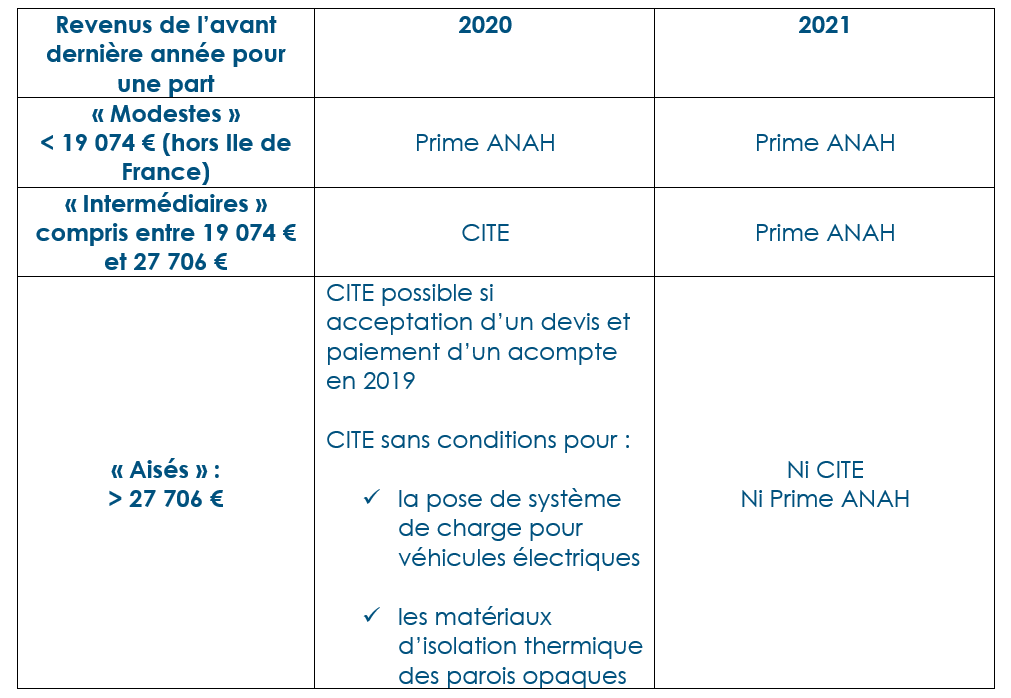

Travaux

dans votre résidence principale, évolution du crédit d’impôt

Pour les dépenses payées à compter du 1er janvier

2020, le crédit d’impôt pour la transition énergétique (CITE) est remplacé par

une prime sous conditions de ressources.

Les caractéristiques et conditions d’octroi de cette prime

seront définies par décret.

La prime sera attribuée par l’Agence nationale de

l’habitat (ANAH), elle ne concerne, en 2020, que les ménages les plus modestes.

Elle devrait s’appliquer à tous les ménages, à

l’exception des plus aisés, à compter du 1er janvier 2021.

Pour les ménages aux revenus intermédiaires, le CITE

est prorogé en 2020.

Pour les dépenses de 2020, il faut donc distinguer 3

catégories de ménages :

les bénéficiaires de la prime ;

les contribuables aux revenus intermédiaires susceptibles de bénéficier du CITE ;

les contribuables exclus du CITE lorsque leurs ressources sont égales ou supérieures aux limites indiquées dans le tableau ci-dessous. Ces contribuables peuvent toutefois bénéficier du CITE 2020 pour deux catégories de dépenses. De plus, une mesure transitoire permet aux contribuables aisés de bénéficier du CITE à la double condition : paiement d’un acompte et acceptation d’un devis en 2019.

Afin de s’y retrouver dans cette complexité, nous vous avons résumé dans le tableau ci-dessous les modalités d’application du CITE et de la prime ANAH :

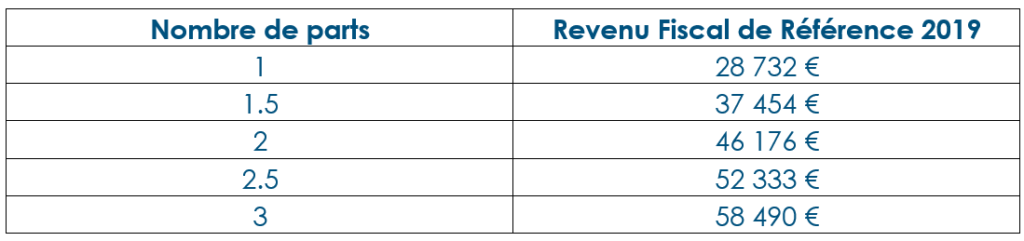

Fin de la taxe d’habitation pour l’habitation principale au 1er janvier 2023

La taxe

d’habitation sur les résidences principales sera totalement supprimée à compter

des impositions de 2023.

Les

contribuables acquittant encore la taxe d’habitation de 2020 à 2022 pour leur résidence

principale bénéficieront d’un dégrèvement de celle-ci au taux de 30 % en 2021

et de 65 % en 2022.

À compter de

2023, les résidences secondaires demeureront soumis à la taxe d’habitation.

En 2020 sont exonérés de taxe d’habitation, les ménages dont le Revenu Fiscal de Référence 2019 n’excède pas les montants ci-dessous :