Les résultats économiques des exploitations laitières ont progressé en 2018, sans constater de redémarrage des investissements. Des éleveurs s’interrogent sur le devenir de leur atelier . Sur quels facteurs peuvent ils s’appuyer pour le pérenniser ?

Le prix du lait, du mieux en 2018

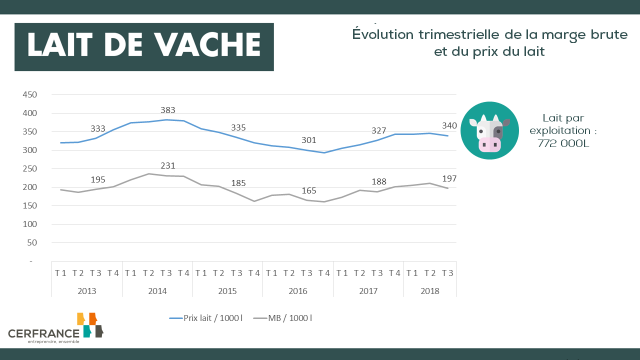

Le prix du lait en 2018 s’affiche

dans le prolongement du deuxième semestre 2017. Sur l’ensemble des clôtures

2018 des exploitations laitières au CERFRANCE Vendée, le prix payé est de

l’ordre de 344 €/1000 l (326 €/100 l en 2017). Il se situe proche de la moyenne

des quatre années précédentes, 341 €/1000l.

Le prix du lait payé aux

producteurs est soumis à une grande volatilité. Nous observons un écart de

86 €/1000 l entre les extrêmes, qui sont représentées par les clôtures du

dernier trimestre 2014 pour les conditions les plus favorables et celles de 2016

pour le niveau le plus bas.

Avec 360 450 l produits par UTH exploitant (UTHe), une variabilité du prix de +/- 43 €/1000l entraîne un impact de +/- 15 000€ sur l’EBE/UTHe des exploitations laitières de Cerfrance Vendée.

C’est souligner l’importance de

préserver une marge de sécurité dans les équilibres financiers prévisionnels.

Le prix de revient plutôt stabilisé

Les charges opérationnelles sont

plutôt stables de 2017 à 2018 avec une évolution du prix de l’aliment peu

perceptible sur ces résultats partiels 2018. La production fourragère 2018 est

perturbée par des conditions climatiques compliquées. L’état des stocks est hétérogène

selon les zones, et, dans bon nombre de cas, la qualité n’est pas au

rendez-vous. Des achats de fourrages et

de paille se sont avérés nécessaire cet automne. Ces conditions pourraient

impacter les marges brutes et trésorerie 2019.

Evolution trimestrielle de la marge brute et du prix du lait (source : Cerfrance Vendée)

Le volume produit par UTH,

continue de progresser et exerce un effet dilution sur les charges de structure

liées à la main d’œuvre.

L’écart sur le prix

de revient entre le groupe des 25 % plus élevés et le groupe des 25% plus faibles est de plus de 130 €/1000l.

La technicité, la productivité de la main

d’œuvre, le coût des structures sont parmi les facteurs explicatifs. Pour une efficacité de la main d’œuvre, des

équipements s’avèrent souvent

nécessaires. La productivité de la main d’œuvre peut s’obtenir au détriment des

résultats techniques. L’essentiel est de trouver la combinaison de ces facteurs

pour des systèmes cohérents répondant aux aspirations des éleveurs.

La phase de vie de

l’entreprise impacte également le prix de revient : phases

d’installation, de modernisation ou de

développement. Le report

d’investissements bénéficie à la maîtrise des coûts.

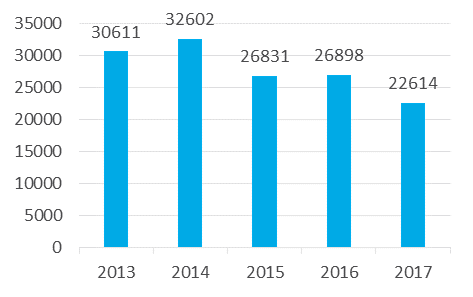

Les investissements en suspens dans les élevages laitiers

Les investissements en élevage laitier sont en retrait depuis 2015. Les résultats comptables jusqu’au 3ième trimestre 2018 le confirment. Les éleveurs n’ont pas relancé la modernisation de leur outil. La capacité d’autofinancement dégagée est réservée aux prélèvements et au redressement de la trésorerie.

Evolution du montant d’investissement/UTHe

L’EBE/UTHe sur les résultats

partiels 2018 est proche de 55 000 €. L’EBE après avoir couvert les

charges de remboursement, permet de dégager environ 30 000 €/UTH pour les

prélèvements privés et l’autofinancement (21 125 €/UTH en 2017).

Bien que le frein soit mis sur

les investissements, le capital par UTHe progresse avec une dimension par

travailleur toujours plus grande. Cette

situation n’est pas sans impact sur la quantité de travail.

Etre éleveur laitier demain en Vendée…

La crise laitière a marqué le

moral des éleveurs. Evolution démographique oblige, un bon nombre

d’exploitations sont concernées par un départ d’éleveur à la retraite. Un tel évènement amène une réflexion

stratégique qui conduit souvent à la

remise en cause de l’atelier laitier. Parfois sans évènement particulier,

l’arrêt de la production laitière est en question.

Sans que ce soit le résultat d’une enquête approfondie, un groupe de conseillers Cerfrance Vendée a identifié différents facteurs favorisant la poursuite de l’atelier laitier :

la

transmission du savoir-faire technique. Anticiper un départ annoncé est important.

Cela passe par une redistribution des

rôles ou l’accueil de nouveaux entrants (salariés, apprentis…).

une

organisation du travail permettant un équilibre vie professionnelle –vie privée.

le

challenge technologique. Savoir choisir ses outils High Tech et les valoriser

apporte de la valeur ajoutée et représente un attrait pour le métier.

la

maîtrise des investissements pour un équilibre financier préservé avec un

niveau de comptes courant d’associés contenu. Le remboursement des comptes

courant d’associés est à intégrer au plan de financement au même titre que les

investissements de renouvellement ou modernisation. La reprise de capitaux par

un jeune devient plus accessible et favorise l’installation.

la

dynamique locale sur le plan social et économique (CUMA, banque de travail,

équipements partagés, groupes d’échanges…).

A chaque

1er janvier les tarifs aidés pour la production d’électricité ou de

méthane à partir de biogaz, évoluent selon les indices INSEE. Après les années difficiles

de 2015, 2016 et 2017 la progression des tarifs devient vraiment conséquente.

Le

tarif injection biométhane

Il faut distinguer deux indices.

Le premier indice (coefficient K) fait évoluer le tarif pour la

première année de fonctionnement d’une unité d’injection de biométhane. Il a

été établi par décret en 2011. La progression du tarif serait d’environ 3,5% en

2019 comparativement à 2018, l’année dernière il était de 1,5%.

Le deuxième indice (coefficient L) modifie le tarif pour les

installations déjà en fonctionnement dont le contrat est signé. Il progresse de

plus de 2%, au lieu de 1,12% l’année dernière.

Le

tarif cogénération (électricité)

Depuis 2017, il n’y a plus de progression de tarif aidé. Au

contraire, le tarif de base baisse de 0,5% par trimestre échu depuis le

01/01/2018. Pour autant, cela ne doit pas précipiter les décisions de

construction du projet. Toutes les étapes d’analyse sont importantes.

Le deuxième indice (coefficient L) modifie le tarif pour les installations déjà en fonctionnement dont le contrat est signé. Il progresse de plus de 1,5%, au lieu de 0,8% l’année dernière.

L’une des mesures du 6ème programme d’actions de la Directive Nitrates demande aux exploitants de transmettre les données de la campagne culturale précédente par téléprocédure. La DREAL va vous communiquer vos codes d’accès.

Parmi les mesures que doivent respecter les exploitants agricoles en zone vulnérable (l’ensemble de la Vendée), les indicateurs de suivi de la pression azotée sont relevés par les services de l’Etat. Les programmes antérieurs intégraient déjà ce principe de transfert de données. Le changement repose sur le mode de transmission de l’information et la pertinence de certains indicateurs. Dans le cadre du 6ème programme d’actions de la Directive Nitrates, la DREAL met en œuvre un dispositif permettant la télédéclaration des indicateurs de suivi de la pression azotée.

Cette téléprocédure a pour objectif de permettre un suivi global des pratiques de fertilisation en lien avec les assolements et l’évolution de la qualité de l’eau. Les données seront traitées de manière anonyme.

Vous allez donc recevoir prochainement un courrier des services de l’Etat vous informant de ce dispositif, avec la remise d’un code d’accès pour la connexion à cette plateforme.

Vous aurez la possibilité de réaliser cette télédéclaration en autonomie OU vous pourrez la déléguer à votre prestataire de plan de fertilisation. Le service Environnement de Cerfrance vous accompagne dans cette démarche à titre gracieux, dès lors que vous nous confiez la réalisation de votre plan de fertilisation.

Pour la télédéclaration de 2019, il s’agit donc de réaliser une déclaration des indicateurs de la campagne 2017/2018 :

ouverture de la plateforme de télédéclaration : le 1er février 2019,

fermeture de la plateforme de télédéclaration : le 15 mai 2019.

Les prochaines années :

ouverture de la plateforme de télédéclaration : octobre/novembre,

fermeture de la plateforme de télédéclaration : le 15 avril.

Nous vous invitons à prendre contact avec le service Environnement au 02.51.24.42.42. Les exploitants réalisant leur plan de fertilisation avec Cerfrance recevront prochainement un courrier proposant la délégation de la téléprocédure.

La loi de Finances 2019 a été publiée au journal officiel le 30 décembre 2018. Un certain nombre de dispositifs sont spécifiques à la fiscalité agricole.

Option à l’impôt sur

les sociétés (IS), droit de rétractation dans les 5 ans

Les GAEC, EARL, SCEA peuvent opter pour leur assujettissement à l’IS. Cette option pour l’IS était irrévocable jusque-là.

Ces sociétés qui exercent

désormais une option pour l’IS seront autorisées à y renoncer dans les 5 ans.

Pour encourager les

exploitants agricoles à choisir ce régime fiscal, un mécanisme d’étalement de

l’éventuel surcroît d’impôt sur le revenu lié au changement de régime fiscal

est aussi prévu.

De plus, un groupe de

travail est actuellement en réflexion sur la simplification des règles

comptables pour les exploitants agricoles relevant de l’IS.

Toutes ces évolutions ont

pour but de favoriser l’option à l’IS des sociétés agricoles. En effet l’IS est

un régime fiscal dans lequel la fiscalité de l’individu et de la société sont

différentiés ce qui correspond de plus en plus aux aspirations des exploitants

agricoles et de leurs familles.

Ce choix est néanmoins

engageant et nécessite d’être mesuré avant toute option. Nous sommes à vos

côtés autant que de besoin afin d’étudier avec vous cette opportunité.

Une

déduction pour épargne de précaution (DEP) remplace les déductions pour

investissements (DPI) et pour aléas (DPA).

Cette réforme vise à simplifier le mécanisme de la DPA et encourager la

constitution d’une épargne de précaution. Cet outil permet de décaler du

résultat et donc de l’impôt et des cotisations sociales, mais il ne s’agit là

que d’un report.

Les éleveurs qui pouvaient jusque-là affecter des DPI sur du croît de

stocks sont les grands perdants de cette réforme.

Les exploitants agricoles soumis à un régime réel d’imposition bénéficient d’un nouveau régime unique d’épargne de précaution.

Les DPI / DPA déduites par le passé non encore rapportés à la clôture du

dernier exercice clos avant le 1er janvier 2019, devront être rapportées

conformément aux modalités antérieures.

Le montant de la DEP annuelle est plafonné au bénéfice jusqu’à 27 000

€, puis majoré d’un pourcentage sur le bénéfice pour atteindre au maximum

41 400 € pour un bénéfice de 100 000 € ou plus.

La déduction est subordonnée à la condition de placer une somme comprise

entre 50 % et 100 % de son montant. Le placement pourra prendre la forme de

sommes inscrites sur un compte coopérateur sous conditions.

La condition de placement sera aussi réputée satisfaite à concurrence des

coûts engagés pour l’acquisition ou la production de stocks de fourrage destiné

à être consommé par les animaux de l’exploitation ou de stocks de produits ou

d’animaux dont le cycle de rotation est supérieur à un an.

Les sommes déduites devront être utilisées au cours des 10 exercices qui

suivent celui au cours duquel la déduction a été pratiquée.

Faute d’utilisation au cours de ces 10 exercices, les sommes déduites seront

rapportées au résultat du 10ème exercice suivant celui au titre

duquel la déduction a été pratiquée.

L’abattement fiscal en faveur des jeunes agriculteurs aidés est plafonné

L’abattement accordé sur le bénéfice imposable réalisé au titre des

soixante premiers mois d’activité par les jeunes agriculteurs soumis à un

régime réel d’imposition et qui bénéficient d’aides à l’installation est

désormais plafonné.

Actuellement égal à 50 % des bénéfices imposables, quel que soit leur

montant, l’abattement devient dégressif en fonction du bénéfice agricole

réalisé pour tout octroi des aides à compter du 1er janvier 2019.

Il est ainsi fixé :

Lorsque le bénéfice n’excède pas 43 914 € : 75 %(porté à

100% l’année d’octroi des aides à l’installation) ;

Lorsque le bénéfice excède 43 914 €, l’abattement est de :

50 % jusqu’à 43 914 € (porté à 100% l’année d’octroi des aides à l’installation)

30% pour la part de bénéfice compris entre 43 914 € et 58 552 € (porté à 60% l’année d’octroi des aides à l’installation)

0% au-delà de 58 552 €

N’est pas modifiée la situation des jeunes agriculteurs qui bénéficient

actuellement d’un abattement de 50 % (ou 100% pour l’exercice au titre duquel

la dotation est inscrite en comptabilité) sur la totalité de leur bénéfice

imposable.

Suppression du crédit

d’impôt pour la compétitivité et l’emploi (CICE) et baisse des cotisations

patronales de 6%

A compter du 01/01 2019, la suppression

du crédit d’impôt compétitivité emploi (CICE) est compensée par une réduction

de 6 points sur le taux de la cotisation patronale des salariés dont la

rémunération n’excède pas 2,5 SMIC sur l’année.

Durée du congé maternité

La durée du congé maternité

des travailleuses indépendantes est alignée sur celle des salariées.

Censi bouvard

La réduction d’impôt pour investissement

locatif en meublé (dite Censi-Bouvard), est prorogée pour 3 ans.

Cette réduction d’impôt de 11% sur 9 ans concerne

l’acquisition, jusqu’au 31 décembre 2021, de logements neufs ou en l’état

futur d’achèvement situés dans certaines résidences avec services ou structures

spécialisées (résidences pour étudiants, résidences avec services pour

personnes âgées ou handicapées) lorsque ces logements sont donnés en location

meublée pendant au moins 9 ans à l’exploitant de l’établissement.

Nouveau dispositif

Pinel ancien

La réduction d’impôt Pinel est étendue aux

logements et locaux, réhabilités ou destinés à l’être, acquis entre le

1er janvier 2019 et le 31 décembre 2021, et situés exclusivement dans

le centre-ville. 222 villes bénéficient de ce dispositif dont La Roche sur Yon

et Fontenay le Comte.

Travaux dans votre

résidence principale, crédit d’impôt transition énergétique

Le crédit d’impôt pour la transition énergétique (CITE), est

prorogé pour les dépenses payées jusqu’au 31 décembre 2019. Les principales

dépenses éligibles au CITE payées en 2019, sont indiquées ci-dessous.

Chaudières à haute performance énergétique à

très haute performance énergétique autres que celles fonctionnant au fioul ;

Chaudières à micro-cogénération gaz d’une

puissance de production électrique maximale de 3 kilovolt-ampères par logement ;

Dépose d’une cuve à fioul (nouvelle dépense

éligible pour les dépenses payées en 2019) à condition que le revenu

fiscal de référence de 2017 du foyer fiscal n’excède pas un certain montant ;

Matériaux d’isolation thermique des parois

vitrées (rétablissement pour les dépenses payées en 2019) à condition que ces mêmes matériaux

viennent remplacer des parois en simple vitrage.

Équipements de production d’énergie utilisant

une source d’énergie renouvelable

Système de charge pour véhicule électrique

Le crédit d’impôt est définitivement

supprimé, au titre des dépenses payées après le 31 décembre 2018, pour

l’acquisition :

« En 2019 Cerfrance Vendée fête ses 60 ans. Cela fait six décennies que Cerfrance accompagne les agriculteurs, dans la gestion économique de leurs exploitations et les aide à réaliser leurs projets. Aujourd’hui, nous sommes plus de 6000 adhérents.

En 2019, je souhaite que nous ayons une approche optimiste de notre métier : reconnaître et valoriser ce que nous faisons de positif, explorer ce qui fonctionne bien, lui donner de la valeur, de l’importance ! Les chefs d’entreprises que nous sommes doivent cumuler plusieurs compétences au sein de nos exploitations : s’informer, se former, échanger avec notre environnement est essentiel pour nous ouvrir à l’extérieur et être présent demain.

Cerfrance est à vos côtés pour atteindre ces objectifs et focaliser sur nos points forts, libérer notre créativité, booster notre capacité à innover !

Notre métier a du sens, nous nourrissons la planète et nous devons en être fiers.

Très belle année 2019 à tous. »

Jean-Michel DENOUE, Président de Cerfrance Vendée

Article publié dans le journal de La Vendée Agricole.