par Céline Vailhen | Jan 8, 2019 | Actualité Générale

VŒUX CERFRANCE

« En 2019 Cerfrance Vendée fête ses 60 ans. Cela fait six décennies que Cerfrance accompagne les agriculteurs, dans la gestion économique de leurs exploitations et les aide à réaliser leurs projets. Aujourd’hui, nous sommes plus de 6000 adhérents.

En 2019, je souhaite que nous ayons une approche optimiste de notre métier : reconnaître et valoriser ce que nous faisons de positif, explorer ce qui fonctionne bien, lui donner de la valeur, de l’importance ! Les chefs d’entreprises que nous sommes doivent cumuler plusieurs compétences au sein de nos exploitations : s’informer, se former, échanger avec notre environnement est essentiel pour nous ouvrir à l’extérieur et être présent demain.

Cerfrance est à vos côtés pour atteindre ces objectifs et focaliser sur nos points forts, libérer notre créativité, booster notre capacité à innover !

Notre métier a du sens, nous nourrissons la planète et nous devons en être fiers.

Très belle année 2019 à tous. »

Jean-Michel DENOUE, Président de Cerfrance Vendée

Article publié dans le journal de La Vendée Agricole.

par Céline Vailhen | Oct 20, 2018 | Actualité Générale

Dans les Pays de la Loire, une ferme emploie en moyenne 2,18 personnes à temps plein, dont 0,53 au statut salarié et 1,65 au statut de chef d’entreprise exploitant.

Le total actif des bilans comptables des exploitations est d’environ 325 000 € par exploitant non salarié. Ce montant progresse chaque année.

3 exploitations sur 4 sont en société. Cela répond aux besoins de séparation des patrimoines professionnel et privé, d’organisation du travail et de transmissibilité progressive.

Ces trois chiffres proviennent d’une publication toute récente réalisée par les Cerfrance des Pays de la Loire, publication annuelle qui fournit une description concrète de la santé économique et financière de ces entreprises, et permet de comprendre les trajectoires pluriannuelles de chaque production régionale.

Pour consulter le document gratuitement : https://www.cerfrance.fr/page/cerfrance-vendee/economie-rurale-regionales-analyse-et-perspectives

par Céline Vailhen | Oct 11, 2018 | Actualité Générale

Une déduction pour épargne de précaution (DEP) remplacerait les déductions pour investissement et pour aléas.

Cette réforme vise à simplifier le mécanisme de la DPA et encourager la constitution d’une épargne de précaution. Cet outil permettrait de décaler du résultat et donc de l’impôt et des cotisations sociales, mais il ne s’agit là que d’un report.

Les éleveurs qui pouvaient jusque-là affecter des DPI sur du croît de stocks sont les grands perdants de cette réforme. Les exploitants agricoles soumis à un régime réel d’imposition bénéficieraient d’un nouveau régime unique d’épargne de précaution.

Les sommes déduites par le passé non encore rapportés à la clôture du dernier exercice clos avant le 1er janvier 2019, devraient être utilisés et seraient rapportés conformément aux modalités antérieures. Le montant de cette déduction annuelle serait plafonné au bénéfice jusqu’à 27 000 €, puis majoré d’un pourcentage sur le bénéfice pour atteindre au maximum 41 400 € pour un bénéfice de 100 000 € ou plus. Le montant total des déductions effectuées serait lui-même plafonné, comme c’est actuellement le cas avec les DPI, DPA. La déduction serait subordonnée à la condition que l’exploitant inscrive à un compte bancaire, dédié exclusivement à cette épargne de précaution, ouvert auprès d’un établissement de crédit une somme comprise entre 50 % et 100 % de son montant.

La condition d’inscription au compte courant serait réputée satisfaite à concurrence des coûts engagés pour l’acquisition ou la production de stocks de fourrage destiné à être consommé par les animaux de l’exploitation ou de stocks de produits ou d’animaux dont le cycle de rotation est supérieur à un an.

Les sommes déduites devraient être utilisées au cours des 10 exercices qui suivent celui au cours duquel la déduction a été pratiquée. Faute d’utilisation au cours de ces 10 exercices, les sommes déduites seraient rapportées au résultat du 10e exercice suivant celui au titre duquel la déduction a été pratiquée.

L’abattement fiscal en faveur des jeunes agriculteurs aidés serait plafonné

Le plafonnement de l’abattement accordé sur le bénéfice imposable réalisé au titre des soixante premiers mois d’activité par les jeunes agriculteurs soumis à un régime réel d’imposition et qui bénéficient d’aides à l’installation est envisagé.

Actuellement égal à 50 % des bénéfices imposables, quel que soit leur montant, l’abattement deviendrait dégressif en fonction du bénéfice agricole réalisé. Il serait ainsi fixé à :

– 50 % pour la fraction du bénéfice n’excédant pas 29 276 € ;

– 30 % pour la fraction du bénéfice supérieure à 29 276 € sans excéder 58 552 €.

Aucun abattement ne serait applicable sur la fraction du bénéfice dépassant 58 552 €.

Les abattements de 50 % et 30 % seraient respectivement portés à 100 % et 60 % au titre de l’exercice d’inscription en comptabilité de la dotation d’installation. Cette disposition s’appliquerait au bénéfice imposable des jeunes agriculteurs bénéficiaires de dotations d’installation octroyées à compter du 1er janvier 2019. Ne serait donc pas modifiée la situation des jeunes agriculteurs qui bénéficient actuellement d’un abattement de 50 % (ou 100% pour l’exercice au titre duquel la dotation est inscrite en comptabilité) sur la totalité de leur bénéfice imposable.

par Céline Vailhen | Oct 11, 2018 | Actualité Générale

La mise en place du 6ème programme d’actions Directives Nitrates découle d’arrêtés nationaux complétés par un arrêté régional. L’arrêté national du 19 décembre 2011 modifiés par les arrêtés du 23 octobre 2013 et du 11 octobre 2016 a fixé le cadre national. L’arrêté régional du 6ème programme d’actions Directive Nitrates des Pays de Loire, signé le 16 juillet 2018, entre en vigueur le 1er septembre 2018.

L’ensemble de la Vendée est en Zone Vulnérable.

Le programme régional définit des Zones d’Actions Renforcées :

- La ZAR de la Bultière

- La ZAR Rochereau et Angle Guignard

- La ZAR de Saint Martin des Fontaines

- La ZAR de Sainte Germaine

Certaines ZAR ont été redéfinis géographiquement. Des obligations spécifiques aux ZAR s’ajoutent aux obligations présentées dans ce document ci-après :

6ème programme régional d’actions nitrates

par Céline Vailhen | Sep 5, 2018 | Actualité Générale

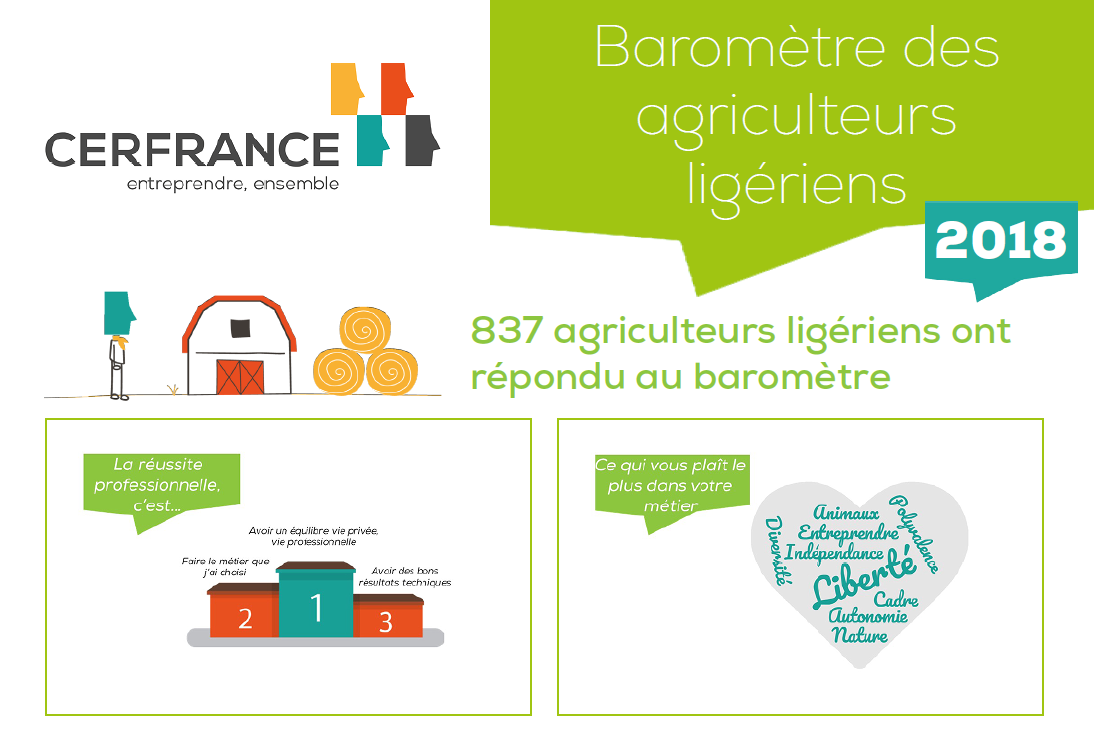

L’agriculture une vocation, un métier de passion pour résister aux aléas du secteur

Etre heureux, vaille que vaille

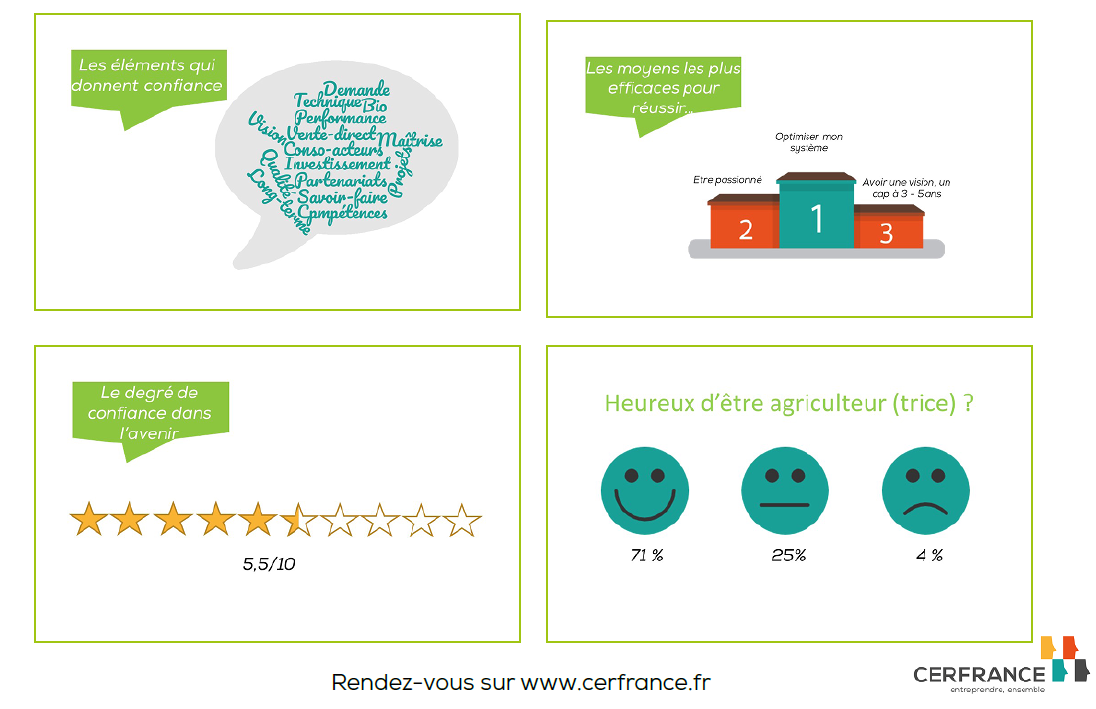

Plus de 800 agriculteurs ligériens adhérents Cerfrance toutes productions confondues ont répondu cet été à un questionnaire réalisé conjointement par les départements de la Loire-Atlantique, du Maine et Loire, de la Vendée et de la Mayenne-Sarthe. 70% des agriculteurs interrogés s’estiment heureux d’exercer leur métier. Ce chiffre peut s’expliquer par la passion du métier puisque plus de 50 % affirment ne plus avoir confiance en l’avenir.

Selon les chefs d’exploitation interrogés, la réussite professionnelle se traduit en priorité par « l’équilibre vie privée/vie professionnelle » associé au fait de pouvoir «exercer un métier choisi ». Viennent ensuite des paramètres plus rationnels comme « gagner de l’argent/avoir de bons résultats» mais aussi « Etre reconnu dans son métier »

Les moyens les plus efficaces pour réussir dans leur secteur reposent selon les répondants sur l’optimisation de leur système, le fait « d’être passionné » et enfin, d’avoir une visibilité à 3 – 5 ans.

A la question « qu’est-ce qui vous plait le plus dans votre métier ? La réponse est unanime « La Liberté ». La nature, le lien avec les animaux, l’autonomie, la diversité du métier, sont les termes évoqués pour représenter le métier d’agriculteur lors de ce questionnaire.

Plus de 800 exploitants agricoles ont répondu à ce sondage sur les 14 900 agriculteurs adhérents Cerfrance dans les Pays de la Loire (5 %).

par Céline Vailhen | Juin 6, 2018 | Actualité Générale

Le Conseil Régional des Pays-de-la-Loire aide par une subvention d’investissement les projets de création ou de développement en matière d’agritourisme et d’oenotourisme sur la période avril 2017 – avril 2020.

La région des Pays de la Loire a lancé depuis un an un appel à projets pour aider les professionnels agricoles et viticoles à moderniser leurs installations d’accueil touristique ou à créer de nouveaux aménagements pour le tourisme.

L’aide est de 30 % du montant prévisionnel d’investissement avec un plancher de 5 000 € et un plafond de 150 000 € de dépenses subventionnables.

Les investissements éligibles sont :

- L’amélioration des espaces dédiés à l’accueil des visiteurs et à la découverte du patrimoine agricole et viticole local

- Les hébergements à proximité directe de l’activité agricole ou viticoel (gîtes, chambres d’hôtes, camping à la ferme, …)

- Les salles de restauration, cuisine et chambre froide

- Les espaces de vente directe en complément d’une autre dépense liée au développement touristique

- Modernisation des espaces d’accueil extérieurs

Toutes les précisions utiles dans :

par Céline Vailhen | Juin 6, 2018 | Actualité Générale

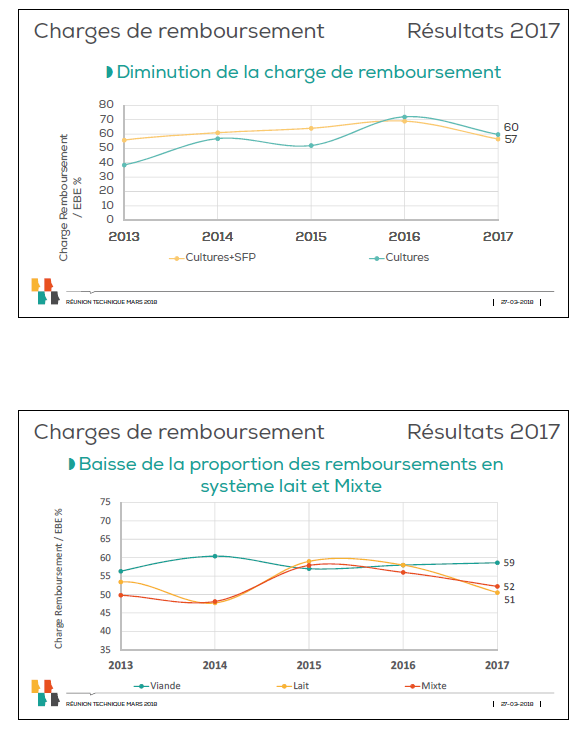

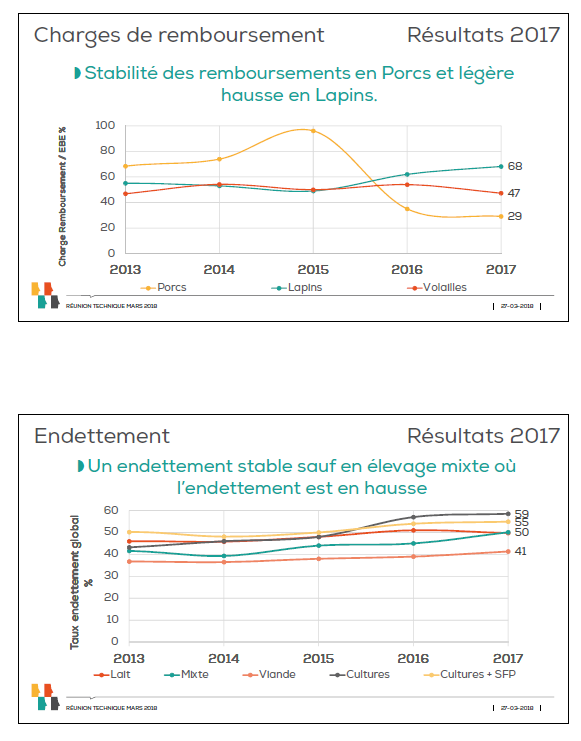

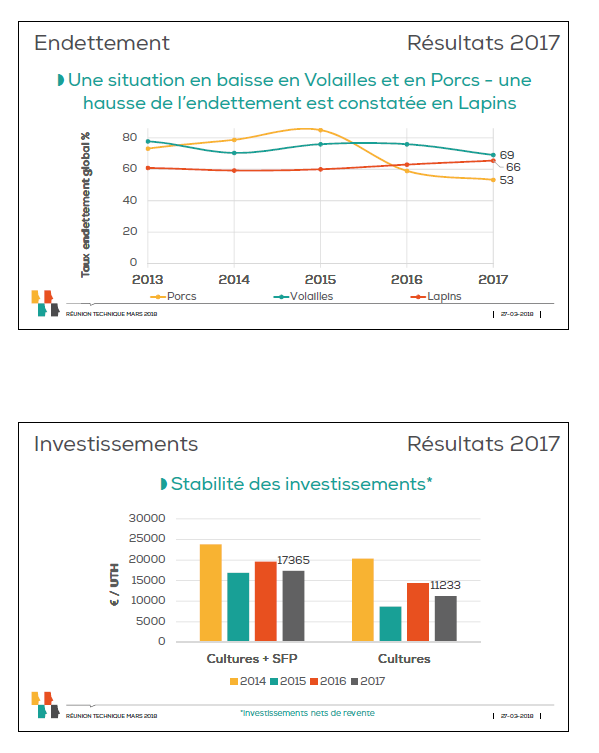

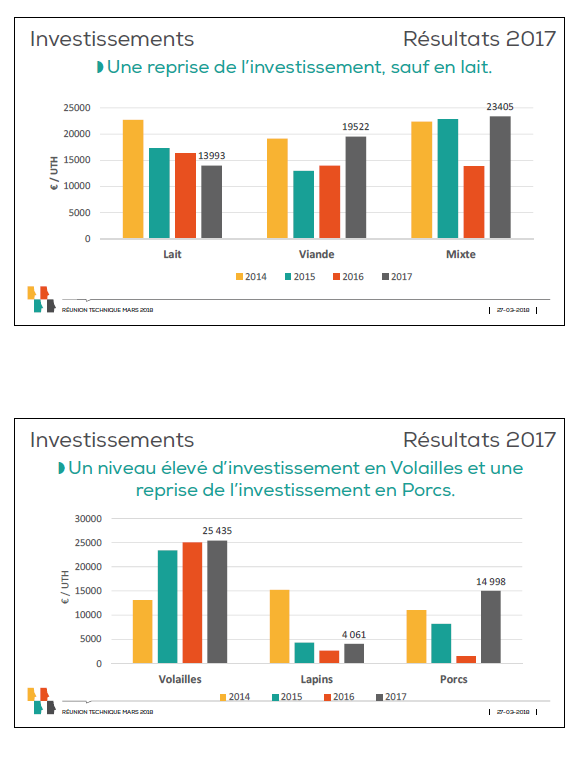

Retrouvez les résultats partiels de 2017 sur la situation financière et les investissements. Cette étude à été effectuée sur un échantillon de 920 exploitations de la Vendée avec 454 clôtures d’automne et 466 clôtures de décembre.

par Céline Vailhen | Mar 26, 2018 | Actualité Générale

Le gouvernement a décidé de mener une réforme de la fiscalité agricole.

Stéphane Travert et Bruno Le Maire ont annoncé le 16 février que des propositions de mesures seront faites d’ici à la fin du premier semestre.

Les premières pistes de travail évoquées sont, d’une part, l’adaptation de l’impôt sur les sociétés à l’agriculture et, d’autre part, des évolutions de la dotation pour aléas (DPA) et de la dotation pour investissement (DPI).

Les propositions de mesures seront présentées dans le cadre du projet de loi de finances 2019. Le Réseau Cerfrance fait partie des organisations auditionnées pour construire ce projet.

par Céline Vailhen | Fév 7, 2018 | Actualité Générale

La réforme des aides à l’installation en agriculture s’est mise en place en 2015. Cela fait maintenant 3 ans que les nouvelles règles de contrôle à mi-parcours s’appliquent. Les premiers doivent intervenir bientôt.

L’instruction technique du 27 décembre 2017 publiée en 2018 définit les modalités du suivi à mi-parcours des plans d’entreprises (PE). Les jeunes installés depuis le 1er janvier 2015 doivent déposer leur fiche de suivi dans un délai maximal de 2 ans et 6 mois.

La date d’installation figurant sur le certificat de conformité fixe le point de départ du délai. La fiche à présenter est assez simple à remplir. Elle récapitule l’ensemble des réalisations effectuées par le JA au cours de ses deux premières années d’installation. L’instruction technique prévoit d’envoyer l’original à la DDTM et une copie à la chambre d’agriculture.

Le défaut de transmission de la fiche, le remplissage imparfait ou des points de non-conformité peuvent déboucher sur une déchéance totale ou partielle de la DJA.

Dans le cas de l’installation progressive c’est à cette étape que se déclenche (ou non) le paiement du 2ème acompte de DJA.

L’instruction ayant été publiée au-delà des dates butoirs pour les premiers concernés, elle prévoit des dispositions transitoires sur le délai de 2 ans et 6 mois. Par ailleurs les JA en société, peuvent avoir des dates de clôture d’exercices qui ne coïncident pas avec la période de 2 ans et 6 mois après installation. Cela ne doit pas vous conduire à déposer tardivement la fiche. Il faut expliquer sur la fiche la « contrainte rencontrée », au niveau de la rubrique 5 « données comptables ».

L’instruction prévoit aussi que la chambre d’agriculture informe les JA concernés par les délais à respecter, et leur envoie les modèles vierges.

Pour faire le point sur vos obligations, nous vous invitons à questionner la DDTM et la chambre d’agriculture.

par Céline Vailhen | Oct 2, 2017 | Actualité Générale, Agro-Environnement, Aides

Cerfrance Vendée vous présente Frédérique Minot et Vincent Guilloteau, cavaliers professionnels de la SCEA FLV. Des entrepreneurs exigeants, créatifs, qui aiment relever des challenges pour développer une entreprise équestre unique qui répond à 100% aux demandes de leurs clients.

par Céline Vailhen | Oct 2, 2017 | Actualité Générale, Agro-Environnement, Grandes Cultures

par Céline Vailhen | Oct 2, 2017 | Actualité Générale, Agro-Environnement, Grandes Cultures

Cerfrance Vendée vous présente Antoine Priouzeau, associé de la SARL Les Greniers du Clain et de l’EARL Saint Xavier en Vendée. Retrouvez à travers cette vidéo le portrait d’entrepreneurs qui se diversifient et recherchent la performance.

par Céline Vailhen | Sep 7, 2016 | Actualité Générale

Le ministère a ajusté les conditions d’octroi du paiement : exonération de la diversité d’assolement pour les exploitations très herbagère, pour les monocultures de maïs et suivi du ratio régional de maintien des prairies permanentes (PP).

Exonération de la diversité d’assolement pour les exploitations très herbagères

Le calcul d’accès à l’exonération pour les exploitations très herbagères intégrait les surfaces cumulées d’herbe et de jachère (plus de 75% de la surface arable). La circulaire décrivant les conditions d’exonération distingue maintenant les surfaces en herbe et celles en jachère, pour atteindre les 75% qui permettent d’obtenir des conditions plus souples. Les exploitations qui atteignaient ce seuil en cumulant jachère et PT, devront revérifier le critère.

Exonération de la diversité d’assolement pour les monocultures de maïs

Le Contenu du cahier des charges se durcit un peu. L’implantation du couvert doit avoir lieu au plus tard 15 jours après la récolte du maïs, et toutes les terres doivent porter un couvert hivernal, même celles qui ne portaient pas de maïs. Initialement le lever du couvert était obligatoire pour ceux succédant au maïs. Il est maintenant précisé que tous les couverts doivent avoir levé avant le 15 novembre pour les autres cultures que le maïs.

Suivi du ratio régional de maintien des prairies permanentes (PP)

Le ministère devra communiquer avant le 15 novembre de l’évolution du ratio des prairies permanentes.

Les prairies sensibles ne doivent pas être retournées quelle que soit l’évolution du ratio. Les exploitations qui l’auraient seront contraintes de les réimplanter en herbe.

Si le ratio se dégrade de plus de 2,5%, un dispositif contraignant se met en place pour toutes les exploitations de la région :

- mise en place du système d’autorisation préalable à toute destruction de PP pour 2017. Les bénéficiaires potentiels sont les exploitations en procédure « agriculteurs en difficulté », les nouveaux installés, les exploitations très herbagères, les exploitations qui compensent par une surface équivalente.

- S’il y a eu retournement entre la date de dépôt du dossier PAC 2016 et le 15 novembre, l’exploitant sera soumis à ce système à postériori, avec obligation de remise en herbe le cas échéant

Si le ratio se dégrade de plus de 5%, le même dispositif se met en place pour toutes les exploitations de la région. Par ailleurs les exploitations ayant retourné des PP en 2014, 2015 et/ou 2016 sont contraintes de remettre des parcelles en herbe, jusqu’à ce que le ratio de suivi soit rétabli à un seuil inférieur à 5%.

par Céline Vailhen | Sep 7, 2016 | Actualité Générale

Le ministère met en place à nouveau une ATR pour avancer le paiement des aides PAC 2016, sur le même principe que pour la PAC 2015. La demande d’ATR 2016 est à faire à partir du 8 septembre 2016, sur télépac.

L’ATR reste une avance de trésorerie. Elle sera remboursée sur les montants définitifs des aides PAC 2016 qui seront connus entre décembre 2016 et juin 2017.

La demande d’ATR 2016 est à faire à partir du 8 septembre 2016, sur télépac. Vous avez besoin seulement de votre N°PACAGE et de votre mot de passe. Le ministère a annoncé que la démarche de demande serait très simple.

Les premiers paiements d’ATR interviendront à partir du 16 octobre 2016, pour ceux qui ont déposé une demande avant le 20 septembre. Si vous déposez une demande plus tardivement, vous ne perdrez pas le bénéfice de l’ATR, mais le paiement sera plus tardif.

L’ATR devrait être calculée sur les aides PAC 2015 connues définitivement et instruites, au moment de la demande :

- a) 90% des aides découplées 2015 (DPB, verdissement, aide redistributive, aide JA)

- b) 90% des aides bovines 2015

- c) 90% des aides ICHN 2015

Les paiements des dossiers bloqués pour instruction seront reportés après validation de l’instruction de la PAC 2015.

Pour les exploitations avec un nouveau N°PACAGE, comme l’an dernier il est prévu un paiement forfaitaire :

- En base, 179,50 €/ha

- En complément, dans la limite de 52 ha : 40,50 €/ha

- Si demande de paiement JA, montant complémentaire dans la limite de 34 ha : 61,30 €/ha

- Si demande d’ABA, montant complémentaire forfaitaire de 5000 € ;

- Si demande d’ABL, montant complémentaire forfaitaire de 1200 € ;

- Si demande d’ICHN et si siège d’exploitation situé en zone défavorisée : montant complémentaire de 120,60 €/ha dans la limite de 25 ha, 95,40 €/ha au-dessus de 25 ha et jusqu’à 50 ha et 45 €/ha au-dessus de 50 ha et jusqu’à 75 ha.

Les DDTM devraient communiquer sur l’ATR dès que l’accès sera ouvert sur télépac, et que les modalités seront précisées.

Quelle que soit votre situation, il est conseillé de déposer votre demande d’ATR 2016 à partir du 8 septembre et le plus rapidement possible pour percevoir votre avance de trésorerie, dès octobre 2016.

par Céline Vailhen | Juin 6, 2016 | Actualité Générale

Les bénéficiaires du FAC élevage déposé en 2015, pourront percevoir un complément d’aide par le conseil départemental. Il faut renvoyer le document de demande avant le 17 juin 2016.

Le Conseil Départemental a prévu une enveloppe de 250 000 €, à distribuer aux éleveurs bénéficiaires du FAC élevage en 2015. L’abondement est de l’ordre de 17% de l’aide Fac perçue, avec un plancher de 500 €. Le dispositif est simple.

Le Conseil Départemental de la Vendée a envoyé ces jours derniers, un courrier expliquant la démarche et le montant d’attribution prévu pour chaque exploitation. A ce courrier, est joint :

- La notification des aides soumises à minimis enregistrées par la DDTM

- L’annexe 1 d’attestation des aides soumises à minimis perçues ou à percevoir

Il suffit de renvoyer cette attestation remplie au Conseil Départemental. Le dépôt de ce document vaut demande d’aide.

Pour remplir cette attestation, il faut

- Reprendre les éléments de la notification des aides soumises à minimis, de la DDTM

- Et les compléter le cas échéant, par les crédits d’impôts agriculture biologique, et remplacement temporaire en exploitation agricole, que vous auriez perçus

- Reporter le montant proposé par le Conseil Départementale dans le cadre C

Dans les GAEC, la notification des aides soumises à minimis de la DDTM, concerne l’ensemble du GAEC. Chaque associé doit remplir sa propre attestation en mentionnant, je soussigné « M. ……., membre du GAEC ……. ». Dans les situations les plus courantes toutes les aides ont été attribuées au GAEC. Il suffit donc de diviser le montant total de la notification du GAEC, par le nombre d’associé, pour déterminer le montant à déclarer par chaque associé. Pour le montant demandé (cadre C), il faut diviser aussi par le nombre d’associé le montant proposé dans le courrier d’accompagnement du Conseil départemental.

Le Conseil Départemental de la Vendée statuera définitivement en juillet.