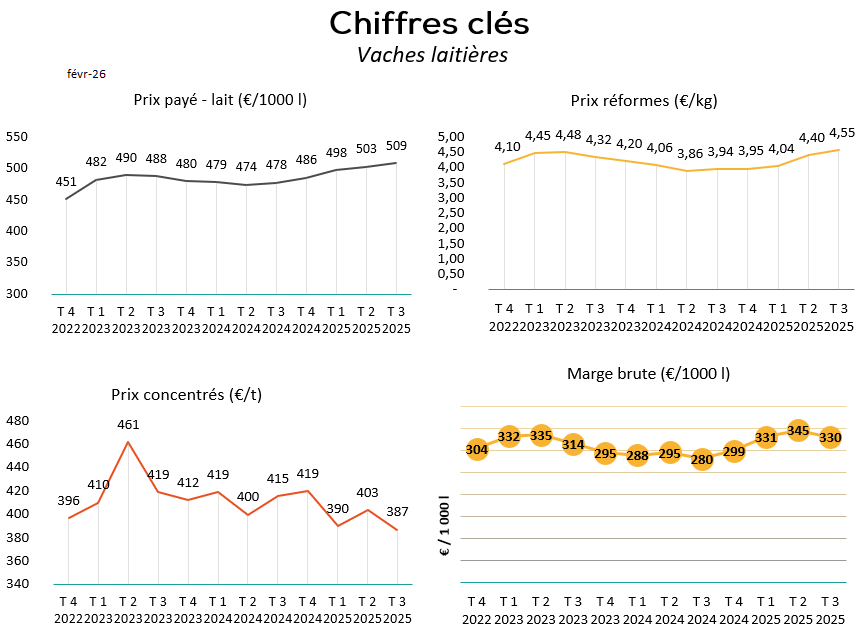

Le chiffre du mois – Vaches laitières

509 € / 1000 l

C’est le prix moyen du lait de vache payé sur l’exercice des exploitants clôturant au 3ème trimestre 2025.

Zoom sur les chiffres clés Vaches laitières

Retrouvez ci-dessous l’analyse économique de nos experts et les perspectives de la cuniculture pour les années à venir.

En France, la consommation par habitant poursuit sa baisse de 4,8% en 2024 et s’établit à 300 g/an. Les ménages privilégient des viandes perçues comme plus faciles à cuisiner ou plus compétitives en prix, notamment le poulet et le porc.

La production française se contracte elle aussi, avec un recul du nombre d’élevages spécialisés et des abattages. Les coûts de production, les attentes sociétales en matière de bien-être animal et une rentabilité souvent insuffisante fragilisent la pérennité de la filière cunicole.

Pour la France, les perspectives invitent à une restructuration profonde de la filière. Si la consommation continue de reculer et si la filière ne parvient pas à se repositionner face aux attentes sociétales, le nombre d’élevages spécialisés en lapins continuera sa diminution.

Les années 2025-2030 seront marquées par des défis importants : attractivité du métier, investissements nécessaires pour moderniser les élevages, gestion sanitaire, compétitivité face aux importations et volatilité du coût alimentaire.

Retrouvez les résultats détaillés de la filière : Résultats Cuniculture 2024

Pour consulter l’ensemble des résultats économiques des filières agricoles vendéennes : rendez-vous ici.

Retrouvez ici l’analyse économique de nos experts et les perspectives de l’aviculture pour les années à venir.

En 2024, la consommation de viande de volailles (poulet, dinde, canard, etc.) a fortement progressé, ce qui permet à la volaille de détrôner le porc comme viande la plus consommée. Chaque Français aurait consommé en moyenne 31,6 kg de volaille sur l’année 2024.

Cette hausse reflète un changement durable des habitudes : la consommation de volailles a augmenté de 15 % depuis 2019.

La France est le 1er pays consommateur de volailles de l’Union européenne avec 2,16 millions de tonnes de volailles consommées en 2024.

En 2024, le coût des aliments pour volailles (céréales, tourteaux, etc.) a de nouveau baissé, ce qui a permis une réduction des coûts de production pour les éleveurs. Cette baisse (même si les prix restent globalement supérieurs à la moyenne 2019-2024) semble avoir favorisé une dynamique de consommation.

Une enquête de l’interprofession Anvol indique que les Français plébiscitent la volaille pour son bon rapport qualité/prix, sa facilité de cuisson, son goût, et l’image de “valeur sûre” qu’elle incarne. Le poulet représente l’essentiel de la consommation de volaille. Les autres volailles (dinde, canard, pintade, etc.) sont reléguées loin derrière en parts de marché.

Malgré la hausse de la production, la demande intérieure reste largement couverte par des importations. En 2024, environ 4 volailles consommées sur 10 étaient importées. Cela illustre un déficit structurel de la filière nationale face à la demande croissante, ce qui pose des questions sur la souveraineté alimentaire.

La part des volailles élevées en bio ou en filières “signes de qualité” reste très marginale (environ 1,2 % de la production avicole en 2024 selon Synalaf). Même si le nombre total de volailles bio “mises en place” a légèrement augmenté (+1 % vs 2023), la comparaison sur le long terme reste préoccupante : –33 % depuis 2019.

Malgré le rebond, la production peine parfois à suivre la demande, notamment en poulet, ce qui laisse une part importante aux importations. Les prix peuvent être volatiles, liés aux coûts des aliments, aux aléas sanitaires, à la réglementation… Ce qui fragilise les éleveurs et la stabilité de la filière.

Retrouvez les résultats détaillés de la filière : Résultats Aviculture 2024

Pour consulter l’ensemble des résultats économiques des filières agricoles vendéennes : rendez-vous ici.

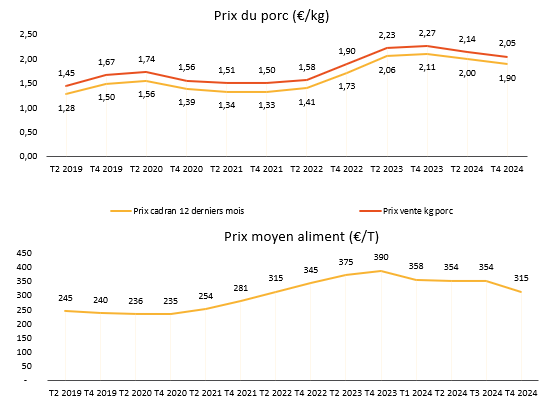

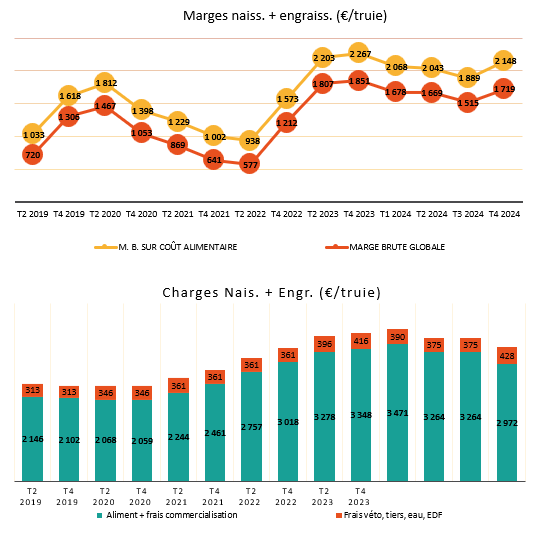

La France reste le troisième producteur européen de porc, derrière l’Espagne et l’Allemagne. Les abattages se sont stabilisés mais l’alourdissement des carcasses a permis de maintenir les volumes.

Sur le plan économique, l’année 2023 avait été marqué par une envolée des prix, conséquence de la baisse des abattages en Europe et des coûts alimentaires élevés. En 2024, la tendance s’inverse avec une stabilisation des volumes mais une nette baisse des prix.

Le marché français reste fortement dépendant des échanges internationaux : environ 30 % de la production est exportée, tandis que 33 % de la consommation est importée.

En 2024, le porc a perdu sa place de première viande consommée en France, désormais devancé par la volaille. Ce basculement traduit une évolution durable des habitudes alimentaires des ménages.

En 2025, les cours du porc continuent de reculer. Cette tendance ainsi que la pression sanitaire pèsent sur les élevages. En effet, la fièvre porcine apparaît chez nos voisins européens. Nos élevages français restent indemnes mais les mesures de prévention se renforcent dans nos campagnes.

Par ailleurs, la filière devra s’adapter à la pression croissante des consommateurs sur le bien-être animal. Les investissements dans la modernisation des élevages et la réduction des émissions seront déterminants.

Retrouvez les résultats détaillés de la filière : Résultats Production porcine 2024

Pour consulter l’ensemble des résultats économiques des filières agricoles vendéennes : rendez-vous ici.

Retrouvez ci-dessous l’analyse économique de nos experts et les perspectives de la production caprine pour les années à venir.

En 2024, si le prix du lait progresse peu, des postes de charges varient beaucoup : le coût alimentaire retrouve un niveau plus bas et la hausse des charges de structure se poursuit sur certains postes (mécanisation, main d’oeuvre).

Le revenu dégagé se retrouve ainsi à son plus bas niveau depuis 5 ans. Le contexte économique tend les trésoreries et amène à la prudence, avec un impact direct sur la baisse des investissements.

Retrouvez les résultats détaillés de la filière : Résultats Production caprine 2024

Pour consulter l’ensemble des résultats économiques des filières agricoles vendéennes : rendez-vous ici.

Retrouvez ci-dessous l’analyse économique de nos experts et les perspectives de la production bovins allaitants pour les années à venir.

Les cours des bovins restent soutenus, avec un JB Charolais à 5,23 €/kg et un JB Blond à 4,93 €/kg. Les vaches Blondes progressent à 6,09 €/kg (+0,35 €/kg par rapport à 2023).

Cette stabilité des prix ne compense pas totalement la hausse des charges fixes. La baisse des coûts d’aliments (231 €/VA contre 259 en 2023) et de fourrages (168 €/VA contre 222 en 2023) apporte un peu d’air, mais l’inflation sur les charges de structure (+41 €/VA) demeure conséquente.

Retrouvez les résultats détaillés de la filière : Résultats Bovins allaitants 2024

Pour consulter l’ensemble des résultats économiques des filières agricoles vendéennes : rendez-vous ici.

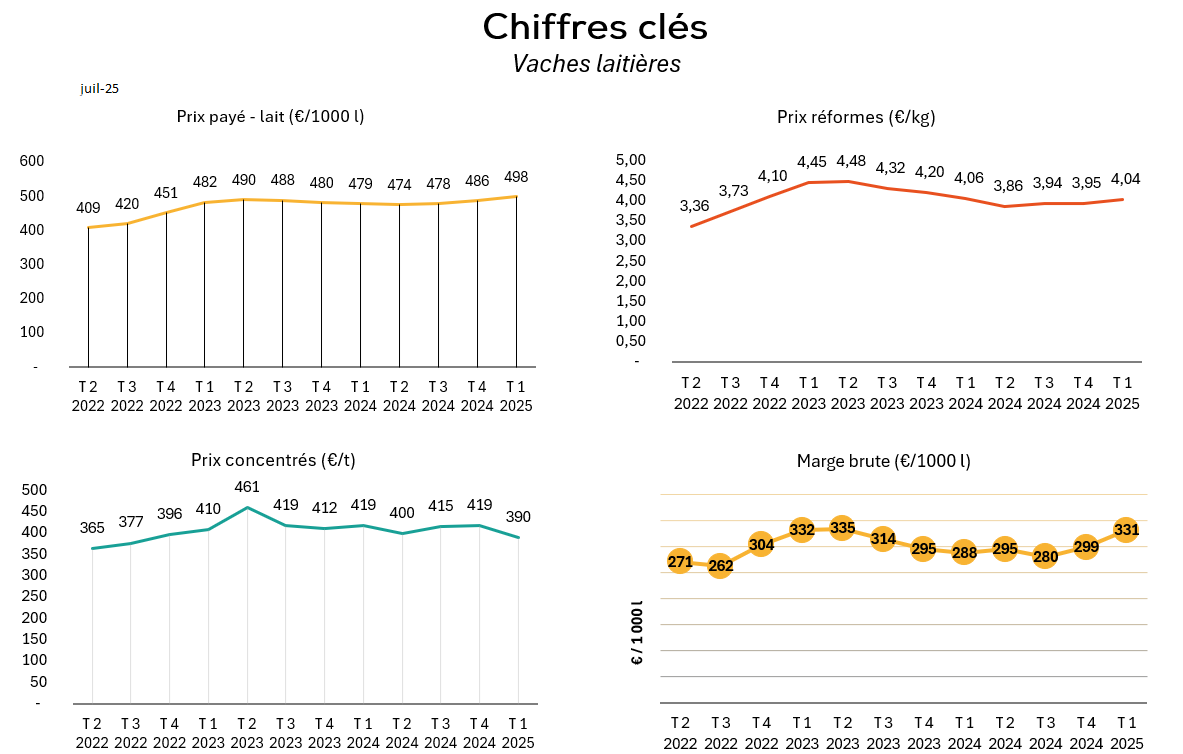

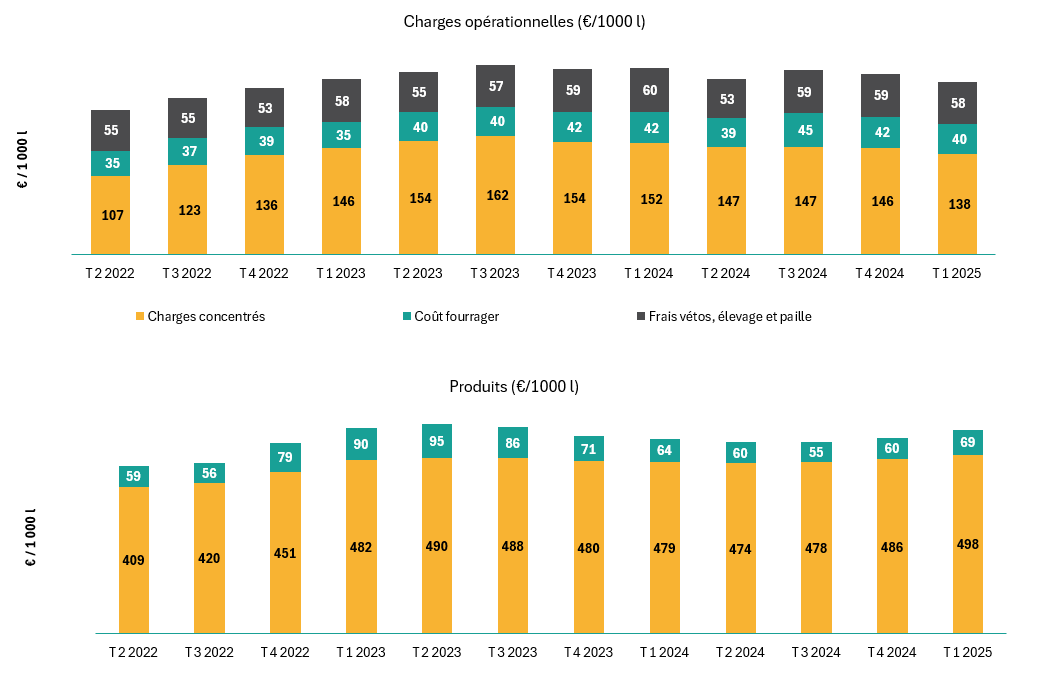

Retrouvez ci-dessous l’analyse économique de nos experts et les perspectives de la production laitière pour les années à venir.

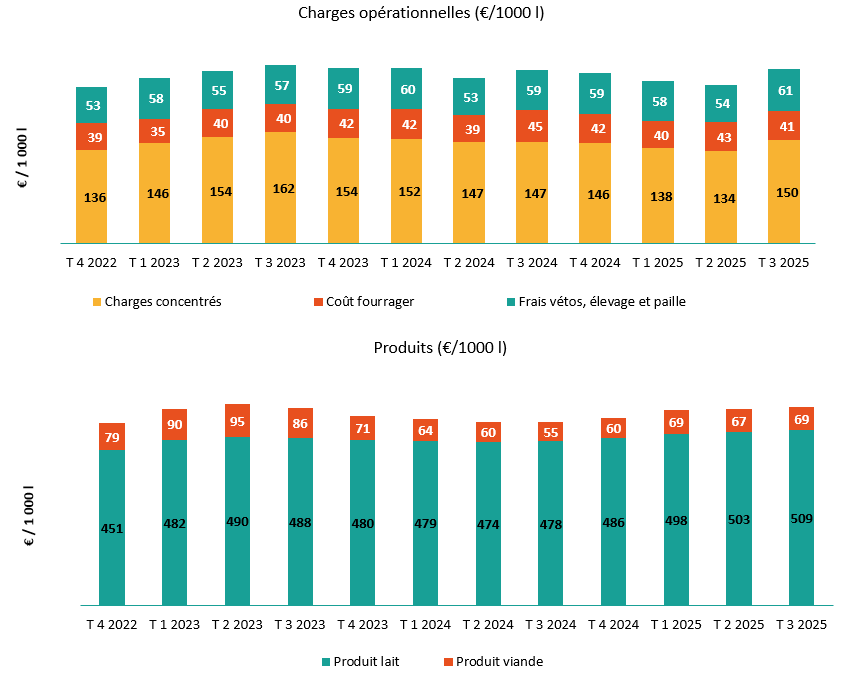

L’année 2024 est marquée par une relative stabilité du prix du lait, une amorce de baisse du coût alimentaire, et une progression tendancielle des charges de structure. Le prix payé a amorcé une hausse sur fin 2024, en parallèle de la baisse de l’aliment et de la hausse du produit viande, tendances qui se sont poursuivies en 2025.

Point de vigilance toujours important face à l’inertie de la hausse des charges de structure, qui en 2024 dégrade les résultats des éleveurs laitiers, couplées à des marges culturales souvent catastrophiques.

L’enjeu de la sécurisation du revenu reste primordial face aux aléas du marché et climatiques.

Retrouvez les résultats détaillés de la filière : Résultats production laitière 2024

Pour consulter l’ensemble des résultats économiques des filières agricoles vendéennes : rendez-vous ici.

La Chambre régionale d’agriculture et le Conseil régional des Pays de la Loire ont présenté l’avancement des appels à projets PCAE Élevage depuis 2023.

Période : du 3 juillet au 30 novembre 2023

Sur les 137 dossiers déposés en Vendée, 129 ont été retenus. Le comité de sélection s’est tenu le 31 octobre 2024.

Période : du 1er février au 26 avril 2024

Sur les 89 dossiers déposés en Vendée, 85 ont été retenus.

Le comité de sélection s’est tenu le 13 mars 2025.

Ces deux appels à projets sont actuellement dans la phase de demande de paiement.

À la date du 20 septembre, 86 % des demandes de paiement ont été prises en charge (en cours d’instruction, en cours de paiement ou déjà payées).

À noter :

Pour que la demande de paiement soit valide, il faut fournir :

Période : du 2 septembre au 29 novembre 2024

109 dossiers déposés en Vendée.

L’instruction a démarré le 15 septembre 2025, et le comité de sélection est prévu fin 2025.

Les demandeurs auront une réponse mi-janvier.

Vigilance : la réponse sera envoyée sur le site de dépôt de la demande d’aide !

Concernant le calendrier de paiement : ouverture et démarrage de l’instruction au 1er trimestre 2026.

Période : du 15 mai au 23 juillet 2025

122 dossiers déposés en Vendée.

L’instruction débutera début 2026, et le comité de sélection aura lieu au cours du 2ᵉ trimestre 2026.

À noter :

Il existe deux process différents de notification d’aide :

Si vous avez des questions, n’hésitez pas à contacter votre conseiller Cerfrance, ou :

Le prochain PCAE Élevage s’ouvrira du 13 novembre 2025 au 30 avril 2026.

Le cahier des charges est sensiblement le même que l’appel à projets précédent, avec quelques évolutions.

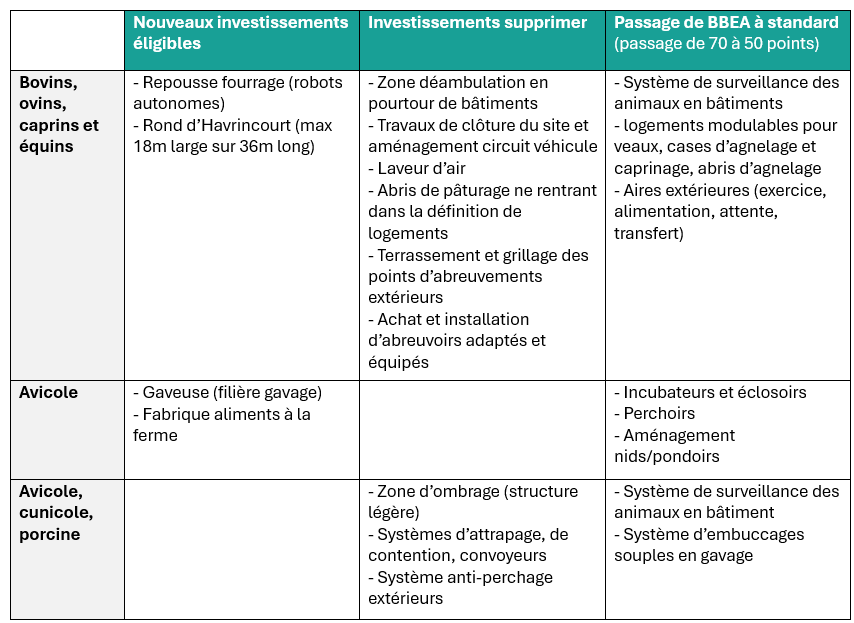

Filière équine : avoir au moins 5 poulinières (au lieu de 10 précédemment) ayant eu une saillie depuis le 1er janvier de l’année antérieure au dépôt de la demande.

Pour les filières avicole, cunicole et porcine, passage de biosécurité structurante/prioritaire à standard :

Incidence sur le plafond d’investissement éligible (désormais 80 000 €) et sur la notation (de 70 à 50 points).

Le cahier des charges complet de ce PCAE Élevage sera disponible à compter du 13 novembre 2025 sur le site du Conseil régional : https://www.paysdelaloire.fr/les-aides/feader-appel-projets-pcae-elevage

Le PCAE Élevage suivant devrait se tenir de novembre 2026 à avril 2027.

Pour toute question, contactez votre conseiller Cerfrance ou :

La télédéclaration concernant les aides dédiées aux ovins, caprins et bovins est ouverte depuis le 1er janvier 2025. Pour réaliser la demande d’aide, connectez-vous avec vos identifiants sur le site TéléPAC.

Comme chaque année, la date limite de demande pour les ovins et caprins est fixée au 31/01/2025.

Pour rappel, les conditions d’éligibilité de l’aide ovine sont :

Pour être éligible à l’aide caprine, les conditions suivantes doivent être respectées :

La date limite de dépôt de la demande d’aide bovine est le 15 mai 2025.

Les conditions d’éligibilité de l’aide bovine sont :

Les notices sont disponibles sous télépac dans l’onglet « formulaire et notices 2025 ».

Retrouvez ici l’analyse économique de nos experts et les perspectives de l’aviculture pour les années à venir.

Les volailles connaissent un fort engouement en France, étant la seule viande à avoir vu sa consommation augmenter en 2023, avec une hausse de 3,6 % par rapport à 2022. Chaque habitant a consommé en moyenne 28,8 kg au cours de l’année (2ème viande la plus consommée en France derrière la viande de porc). Pour répondre à cette demande, la filière a déployé tous ses efforts pour relancer la production après plus de deux ans d’influenza aviaire, réussissant ainsi à augmenter sa production de 2 % en 2023. Cependant, elle fait face à une concurrence croissante d’importations à bas coût, qui ont progressé de 3,2 % par rapport à 2022. Les poulets, qui constituent près de 80 % des volailles consommées en France, sont particulièrement impactés par l’afflux massif de volailles. En 2023, 50 % des poulets consommés en France étaient encore importés.

Malgré une inflation persistante sur les produits alimentaires, les volailles ont su se distinguer des viandes porcines, bovines et ovines qui ont vu leur consommation diminuer. Selon les indices des prix à la consommation de l’INSEE, l’indice des viandes a augmenté de 10,8 %, tandis que celui des volailles a progressé de 8,9 %. Cependant, il convient de nuancer ce dynamisme de consommation, car il est principalement attribuable à la viande de poulet, qui a crû de 3,1 %. En revanche, la consommation de viande de dinde et de pintade a reculé et la viande de canard, quant à elle, a connu une croissance de 12,4 %, soutenue par un regain de production et d’offre.

En 2022, la production de volailles de chair a atteint des niveaux particulièrement bas en raison d’une épizootie d’influenza aviaire hautement pathogène (IAHP) inédite affectant l’ensemble de la filière avicole. En 2023, ce secteur a continué d’être impacté par l’IAHP, avec une production ne commençant à se rétablir qu’à partir d’avril, grâce à l’apaisement de l’épizootie et à la levée progressive des restrictions de mise en place. C’est dans ce contexte que la situation des filières avicoles s’est malgré tout améliorée avec des abattages en augmentation de 2 %, mais qui restent en deça de la moyenne quinquennale des années 2018 à 2022.

Les filières Label Rouge et Bio, quant à elles, subissent l’arbitrage des consommateurs français qui ont tendance à se détourner des produits plus onéreux et à se diriger vers des produits standards qui montent en gamme. Les mises en place de volailles Label Rouge ont baissé de 5 % sur 2023. Quant au bio la production a reculé de 14 % par rapport à 2022.

Le premier semestre de 2022 a été marqué par une augmentation sans précédent des prix des céréales et des tourteaux, en raison du conflit entre l’Ukraine et la Russie. Cette tension sur les prix a progressivement diminué au second semestre 2022. En 2023, les prix ont significativement baissé, grâce à une offre mondiale abondante. Toutefois, il est important de nuancer cette baisse, car les prix demeurent supérieurs à ceux de 2021, restant élevés dans un contexte de forte demande et d’aléas climatiques.

Les exportations françaises de viandes et préparations de volaille ont diminué de 5,8 %, malgré un contexte de reprise de la production par rapport à 2022 et plus particulièrement vers l’UE.

L’année 2023 a été caractérisée par une reprise progressive de la production, ce qui a quelque peu atténué l’augmentation des importations. Cependant, le déficit global des échanges de viande de volaille s’est à nouveau détérioré, tant en volume (- 447,7 ktec) qu’en valeur (- 1,2 milliard d’euros).

Pour découvrir l’analyse complète : rendez-vous ici.

Retrouvez ci-dessous l’analyse économique de nos experts et les perspectives de la production caprine pour les années à venir.

Après une année 2022 marquée par une forte inflation généralisée, certains postes, des charges comme des produits, retrouvent des niveaux similaires au passé. Les produits progressent davantage que les charges, améliorant les résultats des exploitations orientées lait de chèvre.

Pour découvrir l’analyse complète : rendez-vous ici.