Un marché déséquilibré, une consommation en baisse, des importations en hausse, pression sociétale sur le bien-être animal, la filière veaux a été fortement chahutée en 2019 avec des conséquences plus ou moins directes sur les éleveurs.

La période récente ou la filière affichait une certaine stabilité et était en recherche d’éleveurs semble pour le moment derrière nous.

La filière veaux peut

malgré tout attirer encore des nouveaux investisseurs avec un renouvellement

important à prévoir au regard de la pyramide des âges et un travail important

sur la réduction des astreintes de travail et la sécurisation des

investissements via des contrats.

Plusieurs facteurs pour une conjoncture assez difficile :

La filière française doit faire

face à une baisse de la consommation de

veaux avec une viande qui a du mal à trouver sa place dans un contexte

exposé au bien-être animal et avec une population de consommateurs vieillissante

qui se renouvelle peu. La nouvelle réglementation sur les promotions dans le

cadre de la loi EGALIM a aussi eu un impact sur les volumes avec moins de promotions

possibles.

Face à cette consommation en

baisse, l’érosion de la production a

atteint 16 % en 8 ans avec des arrêts de producteurs non entièrement

remplacés. Mais depuis mi-2018, la baisse de consommation s’est aussi

accompagnée d’une hausse des

importations de 4 à 5 000 têtes par mois qui sont venues encombrées un

marché déjà difficile. Les départs retardés en ferme ont entrainé une hausse

des poids d’abattage de l’ordre de 3 kg / veaux malgré le ralentissement des

plans d’alimentation

Dans ce contexte, les cours ont chuté en 2019 de 0.60 € / kg

soit – 11 % par rapport à 2018 et – 12 % par rapport à la moyenne sur 5

ans. Les cours amorcent une légère

hausse depuis la semaine 35 mais l’assainissement total du marché n’est pas

espéré avant 2020 avec une légère reprise de la consommation et une baisse des

mises en place de 2 %.

Des

marges brutes stables depuis 2-3 ans

Il existe deux systèmes différents pour l’élevage de veaux

de boucherie en Vendée :

Un

système dit libre ou l’éleveur achète ses veaux et son aliment

Un

système à la commission ou l’éleveur n’est pas propriétaire des veaux et

l’opérateur paye l’aliment.

Il existe 2 types de contrat à la commission : à

l’animal produit ou à la place. Dans ce deuxième cas, les éleveurs sont rémunérés

par un fixe par place et par jour même pendant la période de vide. Ce dernier

type de contrat permet d’être moins impacté par un allongement des vides.

Certains contrats prévoient que les éleveurs touchent un bonus en fonction des résultats techniques moyens

de plusieurs lots.

Les marges veaux ont progressé il y quelques années afin de

compenser la baisse des aides PAC. Elles sont relativement stables depuis 2-3

ans avec une fourchette de Marge Brute

de l’ordre de de 100 € à 130 € / veau soit environ de 170 à 220 € / place pour

une base de 1.70 veaux / place en moyenne. La crise de 2019 a eu pour effet

un allongement important des vides pour certains opérateurs

Quels enjeux pour la filière demain ?

Veaux de boucherie: Enjeux sociétal fort

La pression est forte des associations pour le bien-être animal. Par exemple, L214 a

fait un espace dédié sur son site internet octobre 2019. Malgré les efforts

important de la filière depuis quelques années (cages collectives, alimentation

à base de fibres), l’élevage de veaux est toujours critiqué et doit communiquer fortement pour faire connaitre l’évolution de ses

pratiques.

Quelle stratégie des Pays-Bas ?

Une part important des opérateurs français sont directement ou

indirectement dépendant de firmes

importantes des Pays-Bas. L’augmentation des importations de veaux

Hollandais a donc été très mal perçue par la filière française qui accuse ces

firmes de faire le jeu des éleveurs Hollandais. Le marché Hollandais est sur

des veaux plus lourds avec peu de consommation intérieure et beaucoup de

production pour l’export.

Des veaux laitiers de qualité

Un des enjeux de la filière veaux

est la disponibilité en veaux laitiers ou croisé de qualité. La faible rémunération

des éleveurs laitiers n’incite pas pour le moment à des efforts dans ce sens et

des démarches ont été faites en direction des producteurs de lait avec un

faible impact pour le moment.

Quelles perspectives pour les éleveurs en 2019 ?

Certains éleveurs ont investis récemment en Vendée avec des

outils performants qui permettent d’avoir des résultats techniques correct et

avec une pénibilité du travail fortement réduite (chariots pour distribuer le

lait, alimentation automatique pour la fibre, pilotage des bâtiments). Avec ces

investissements couteux (de 1 250 à

1 350 € / place soit environ 500 000 € pour 400 places), les éleveurs

doivent avoir une certaine garantie de marge / place pour dégager un revenu

correct.

Après une période difficile début 2019, le retour à l’équilibre est attendu avec des efforts importants pour relancer la consommation sur l’évolution des modes de consommation (hachée, grillades) mais il faut sans doute être vigilant sur le développement futur à moyen terme.

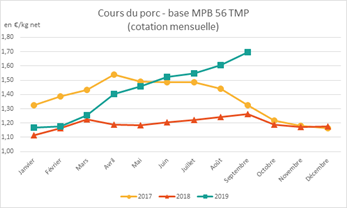

Les 6 derniers mois ont été marqués par une forte évolution des prix de vente en lien avec la demande du marché chinois

Le prix a progressé de 30 % par

rapport à la même période de 2018. Cette embellie s’accompagne d’une détente

sur le cours des matières premières avec un retour au prix de 2017. Quelle

stratégie pour les éleveurs dans un contexte favorable : investir dans des

outils neufs ou réfléchir à mieux valoriser leur production dans un contexte très

volatil ?

Une conjoncture très favorable liée à une demande chinoise sans précédent:

Le prix du Porc a été stable à un

niveau très bas pendant 18 mois jusqu’à mars 2019. Il a ensuite progressé

régulièrement de 1.20 € / Kg à 1.70 €/kg à la fin de l’été (Prix de base 56

TMP). Le prix est clairement dopé par le marché chinois ce qui a permis de

maintenir un niveau haut cet automne malgré la baisse de consommation

saisonnière. Les prix en Chine se stabilisent autour de 3 € / kg et le porc de

l’UE reste très compétitif sur ce marché. Les exportations de l’U.E. vers la Chine

ont progressé de 45 % sur les 7 premiers mois.

Le contexte de consommation en

France n’est pas porteur avec – 4.3 % sur le porc frais et – 2.3 % sur le

jambon pour les 7 premiers mois de 2019. Les salaisonniers ont des difficultés

pour répercuter la hausse de la matière première au GMS ce qui fragilise leur

situation financière.

Le facteur export est si

important qu’il écrase les autres facteurs. Le réveil en cas de retour à la

normale sur le marché chinois sera donc brutal mais la demande chinoise sera

sans doute forte encore pendant plusieurs mois.

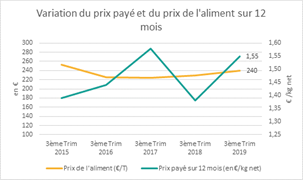

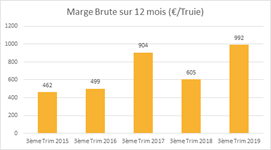

Des marges brutes pour les clôture du 30 septembre 2019 proche de 1 000 € / truie.

Le prix payé (Prix de Base + Plus-Value) sur 12 mois pour les clôtures de septembre 2019 atteint 1.55 € soit un niveau proche de 2017. Dans un contexte d’amélioration technique et un prix d’aliment en hausse de 10 % par rapport à 2017, la marge brute est proche de 1 000 € / truie pour les NE en Vendée.

La hausse / 2018 est de l’ordre de 400 € / truie soit 60 000 € pour un élevage de 150 truie NE.

Le prix payé s’établit environ

0.10 €/kg au-dessus du coût de revient moyen ce qui va permettre de consolider

les trésoreries après une année 2018 difficile. Cet écart représente plus de

30 000 € pour un NE de 150 truie.

Quels enjeux pour la filière demain ?

Loi Egalim, quelle application ?

La mise en place de la loi a été

perturbée par l’envolée des cours. Les salaisonniers ont clairement des

difficultés pour répercuter les hausses des matières premières sur les produits

vendus en GMS. Une trop forte hausse des produits à base de porcs peut aussi

avoir une incidence sur la consommation

Importation

L’augmentation de l’export de la

Chine ne doit faire oublier que la France importe 580 000 T de viande de

Porc (dont 300 000 T d’Espagne et 100 000 T d’Allemagne). Le solde

commerciale est positif en volume mais déficitaire en valeur avec l’importation

de jambon. Les prix européens élevés renforcent aussi la santé financière de

nos concurrents européens et l’enjeu reste important pour maintenir nos outils.

Une différenciation

des débouchés

Les opérateurs locaux sont

toujours en recherche de valorisation sur le marché du porc par des signes de

qualité afin d’améliorer les marges et moins dépendre du marché européen ;

Des contrats tripartites (Groupement-Abattoir-GMS) se mettent progressivement

en place.

Quelles perspectives pour les éleveurs en 2019 ?

Le nombre de truies est en baisse

de 2.8 % 2019 au niveau de l’UE avec des baisses plus marquées sur l’Allemagne

(-3 %) et le Danemark ( – 3.3 %) en lien avec des pressions environnementales. Seules

l’Espagne progresse en 2019 (+ 1.6 %). Le cheptel français reste sur la

tendance baissière des dernières années (- 2.5 %). Le volume produit reste globalement

stable en UE avec la hausse de la productivité par truie.

La pression de la Fièvre Porcine

Africaine reste forte dans le nord de la France avec des recommandations

sanitaires des opérateurs, en particuliers sur les porcs plein-air.

La question à moyen terme pour les éleveurs est le niveau d’investissements. Le coût de rénovation ou des bâtiments neufs est élevé mais il permet d’améliorer souvent les critères techniques. La rentabilité se raisonne sur 10 à 15 ans et quelles sont les perspectives de prix si la production interne chinoise repart ?La forte volatilité des cours ces dernières années n’encourage pas à la reprise des exploitations avec un manque de visibilité sur le long terme. Les efforts financiers peuvent aussi être engagés pour améliorer la plus-value et être moins dépendant du marché (Porc label, porc bio, autonomie sur alimentation)

Dans un contexte laitier actuellement favorable, les producteurs de lait peaufinent leur stratégie.

Elle peut être fondée sur la productivité ou orientée vers une plus grande autonomie ou sur la recherche de valeur ajoutée comme le lait bio par exemple.

Le lait dans une

conjoncture plus favorable depuis 2 ans

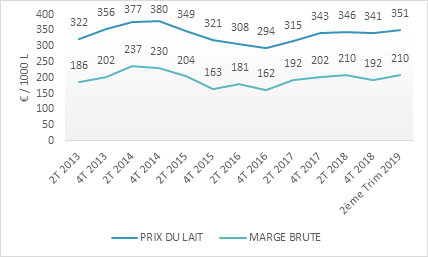

Le prix du lait s’est stabilisé depuis deux ans. Pour les clôtures 2018, le prix payé aux éleveurs est équivalent à la moyenne sur 5 ans, 343 €/1000 l. Le marché du lait est soumis aux aléas de conjoncture, la volatilité du prix du lait reste d’actualité.

Evolution du prix du lait et de la marge brute au fil des dates de clôture

L’Excédent Brut

d’Exploitation (EBE), 53 000 € par UTH exploitant (UTHe), progresse de 3 500

€ sur 2018. L’amélioration du prix du lait compense une augmentation de postes de

charges de structure.

Après avoir couvert les charges de remboursement, l’EBE permet de dégager en moyenne, un revenu disponible de 24 000 € par UTHe. Celui-ci est alloué aux prélèvements privés et à l’autofinancement. Bon nombre d’exploitations ne dégagent pas de capacité d’autofinancement nouveau positive en 2018. Les trésoreries ne se sont donc pas redressées.

EBE 53 059 €

EBE /

En €/UTHe

–28753 €

Annuités: 27 841 €Frais financiers CT: 912 €

=

24 306 €

Disponible pour

prélèvements privés et autofinancement

De l’EBE au revenu disponible – CERFRANCE Vendée 2018

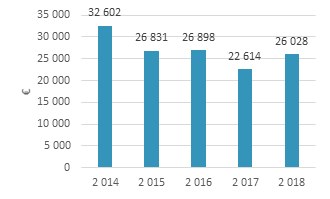

Une reprise des

investissements

L’amélioration de la conjoncture laitière favorise la reprise des investissements qui s’accentue sur 2019. Selon l’observatoire de l’atelier des études économiques CERFRANCE Normandie –Pays de la Loire, ce sont les investissements matériels qui bénéficient de cette relance.

Investissements/UTHe en élevages laitiers – référence Cerfrance Vendée

A la recherche de

revenu disponible

Plusieurs stratégies se

dessinent, illustrations avec deux situations :

plus d’EBE avec plus de dimension,

Les exploitations

dégageant le meilleur EBE par UTH s’avèrent

de plus grande dimension, en surface comme en taille de troupeau. Elles

fonctionnent avec une productivité du travail élevée. L’écart de volume de lait

produit entre les deux groupes extrêmes est de + 415 000 litres par exploitation

et plus de 120 000 litres par UTH.

Les élevages du ¼ supérieur affichent

une marge brute plus élevée de 21 €/1000l. Les résultats économiques sont

associés aux performances technico-économiques de l’atelier lait.

Un besoin en équipement accompagne

ces structures de taille importante. Les charges de structure par UTH et le

capital par UTH sont nettement plus élevés dans ce groupe de tête à plus forte

productivité du travail. Les charges de mécanisation/UTH comme les charges de

structure globales sont doublées entre les deux groupes extrêmes. Le volume de

lait ou la surface viennent diluer ces charges de structure mais ramenées à

l’unité, il n’est pas observé d’économie d’échelle.

Plus d’EBE n’est pas

toujours synonyme de plus de revenu disponible. Le niveau d’investissement et d’engagement financier

sont déterminants sur le revenu disponible dans les

exploitations de grande dimension et la

charge de remboursement y est importante.

L’organisation du

travail est fondamentale dans ces structures.

Cette stratégie vers des débouchés sans différenciation implique de maîtriser ses coûts de production sans occulter les attentes sociétales.

1/4 Inférieur

Moyenne

1/4 Supérieur

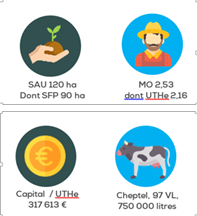

SAU (ha)

90

120

142

UTH

2.29

2.53

2.68

Effectif VL

72

97

119

Lait / UTH

229 604

298 020

350 711

Charges structure / 1000 l

268

263

273

EBE/1000 l

108

152

173

EBE / UTHe

25 169

53 059

88 850

Capital/UTHe

201 361

317 613

523 353

Revenu disponible/UTHe

8 517

24 306

41 436

Comparaison EBE par UTH exploitant

Des systèmes économes,

Pour l’analyse des systèmes laitiers économes, nous retenons les élevages orientés vers une plus grande autonomie alimentaire. Sont retenus pour l’analyse, les élevages ayant un coût alimentaire inférieur à 60 €/1000 l (concentrés + fourrages). Il est important de noter qu’il n’est pas effectué de tri sur l’EBE au sein de cet échantillon.

Un bon niveau de performances technico-économiques

est observé chez ce groupe des « économes en concentrés », l’EBE atteint

188 € / 1000 l contre 152 €/1000 l pour la moyenne des élevages.

Ce groupe se caractérise par un chargement plus

faible et moins de lait produit par vache. Globalement les charges sont mieux

maîtrisées : charges opérationnelles (concentrés et frais d’élevage) comme

charges de structure (charges de mécanisation : – 7 400 € / UTH).

Le capital engagé est plus modéré pour le groupe des économes en concentrés, leur accordant en moyenne un revenu disponible au-dessus du groupe tous systèmes.

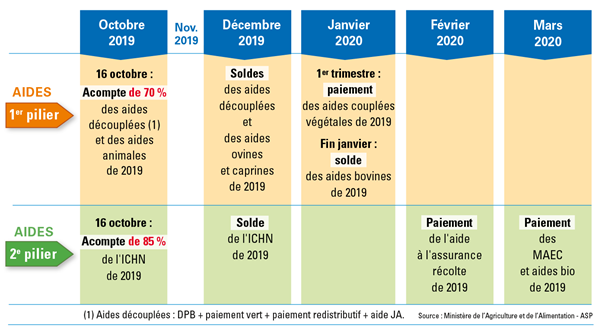

Depuis le 16 octobre 2019, les aides PAC ont commencé à arriver chez les exploitants. L’acompte de 70% concerne les aides du premier pilier (DPB, Paiement vert, paiement redistributif, JA) et les aides animales.

Comme promis

par l’Etat et l’Europe, l’avance de 70% sur les aides PAC a débuté le 16

octobre dernier.

Qui est concerné ?

Tous les

agriculteurs sont concernés par cette avance dans le cas où leur dossier est

instruit et validé.

Quelles avances pour quelles aides ?

Un acompte

de 70% pour :

les DPB, le paiement vert, le paiement

redistributif et l’aide jeune agriculteur

les aides animales ovins, caprins, ABA et ABL :

les éleveurs recevront l’avance uniquement si la Période de Détention

Obligatoire est terminée

Une avance

de 85% est également en place pour l’aide ICHN.

Si je n’ai pas reçu l’acompte au 16/10,

quand devrais-je le recevoir ?

Les

agriculteurs n’ayant pas reçu d’avance au 16 octobre ont probablement des

dossiers encore en cours d’instruction. Ils devraient recevoir leur acompte

entre le 24 octobre et fin novembre.

Quand recevrons-nous le solde et les autres

aides ?

Le solde des aides découplées se fera fin décembre. Le paiement des autres soldes et aides se fera entre décembre 2019 et mars 2020 (Cf. tableau ASP).

{kind=link}