par Cerfrance Vendée | Nov 2, 2017 | Bovin, Bovin Laitier, Caprin, Cuniculture, Grandes Cultures, Porc, Volaille

Télécharger gratuitement le livret « Analyse et perspectives agricoles 2017 »

Le livret est rédigé par nos conseillers Cerfrance spécialisés en agriculture, il a pour objet de vous présenter l’analyse et les perspectives des différents filières agricoles : production laitière, production caprine, production porcine, aviculture, cuniculture, les grandes cultures et les productions végétales.

Télécharger le gratuitement

par Cerfrance Vendée | Nov 2, 2017 | Grandes Cultures, Références Économiques

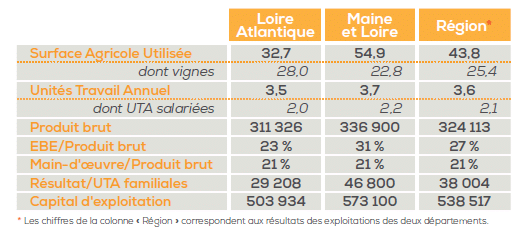

Viticulture

L’année 2016 aura été marquée par des accidents climatiques successifs (gel, grêle, forte pression sanitaire…) variables selon les secteurs géographiques. Ces aléas climatiques ne se reflètent pas encore totalement dans la courbe d’évolution des résultats comptables clôturés au cours de l’année 2016. En Maine-et-Loire, le produit moyen des exploitations continue de progresser (+7 %) et entraîne avec lui l’efficacité économique. La vente directe pratiquée par bon nombre des viticulteurs du département, leur permet de conserver la plus value commerciale et d’être moins dépendant des cours du vrac. Les marchés continuent de porter les rosés et les mousseux.

En Maine-et-Loire, le produit moyen des exploitations continue de progresser (+7 %) et entraîne avec lui l’efficacité économique. La vente directe pratiquée par bon nombre des viticulteurs du département, leur permet de conserver la plus value commerciale et d’être moins dépendant des cours du vrac. Les marchés continuent de porter les rosés et les mousseux.

Dans le vignoble nantais, les résultats s’améliorent en grande partie grâce à la bonne récolte 2015, conjugué au raffermissement des cours du négoce en 2016. Après plusieurs années mitigées, le revenu par exploitant progresse pour s’établir à 29 200 € / UTA.

Les comptabilités closes en 2017 se caractériseront par :

• les accidents climatiques 2016 qui continuent d’impacter celles de début 2017,

• de nouveau une période de gel en avril 2017 sur une partie du vignoble,

• des pertes de récolte 2016 confirmées en chenins et muscadets,

• des stocks avant-vendanges réduits sur certaines appellations,

• À noter tout de même de belles vendanges, très qualitatives (été sec),

• une récolte nationale vendanges 2016, en retrait de 9 % par rapport à la

normale (ou 12 % par rapport à 2015),

• dans un contexte de récolte mondiale 2016 elle-même en diminution (-5 %

selon l’OIV),

• donc une bonne tenue générale des prix,

• et un fort rebond des prix du muscadet (+30 à +50 %).

Horticulture

• Un premier semestre 2016 compliqué par la météorologie et la logistique des transports, ce qui a perturbé la distribution des produits et leur consommation.

• Un maintien du chiffre d’affaires malgré un contexte macro-éco défavorable (crise de consommation et concurrence internationale vive).

• Des démarches collectives pour dynamiser la consommation intérieure « Fleurs de France », « Plante bleue »…

• Un nombre d’entreprises en activité qui diminue (4 %/an).

• Un revenu par exploitant qui se maintient à l’identique depuis 3 ans.

• Le segment de marché « vente aux détails (multiproduits) » semble mieux résister.

• Début 2017 : le « marché du paysage » connaît un regain, tiré par celui de la « construction ».

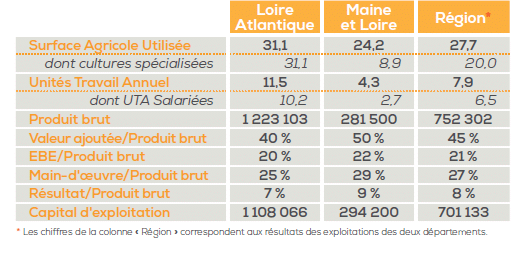

Maraîchage

• Un contexte climatique très compliqué (excès de pluviométrie et températures basses au printemps, chaleur et absence de pluie en été).

• Production et récolte de plein champs fortement perturbées. À noter les bons résultats du Poireau Primeur.

• Sous serres : mauvais début de saison pour la tomate et le concombre (production ralentie et prix en retrait), mais la demande soutenue pendant l’été sauve la saison.

• Au final, le produit est égal à celui de 2015. On relève une amélioration du ratio revenu / produit brut de 1 point en 1 an, progression liée à l’optimisation des charges essentiellement opérationnelles. 2016 restera un bon millésime pour le secteur maraîcher.

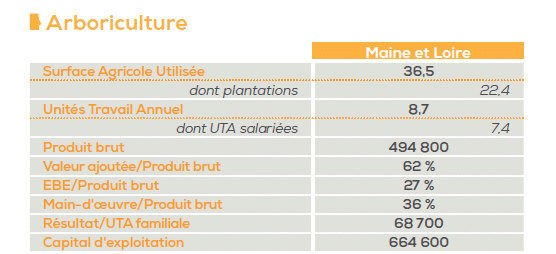

Arboriculture

Le produit arboricole est sujet à des épisodes successifs de forte hausse et de forte baisse.

Les résultats 2015 et 2014 correspondent à un cycle bas (faible prix de vente).

Les résultats 2016 marquent une conjoncture beaucoup plus favorable.

Ces résultats 2016 concernent la récolte 2015 et sa commercialisation.

• Une bonne récolte PDL 2015 : quantité, coloration, calibrage, conservation.

• Un marché intérieur globalement satisfaisant : démarrage lent, puis dynamique dès décembre 2015, et maintien jusqu’en fin de saison (rareté des fruits d’été précoces).

• Des vergers rénovés, avec protection antigel et anti-grêle, plus productifs.

• Un revenu par exploitant en cycle haut.

• Activité capitalistique à long terme par essence, les bons résultats viennent honorer les engagements bancaires du passé tout en redressant la trésorerie malmenée par les deux exercices précédents.

Tendances pour résultats à venir 2017 :

• Une récolte 2016 moins volumineuse que 2015 (-10 %) printemps pluvieux, sécheresse d’été, récolte plus précoce, mais une qualité organoleptique satisfaisante.

• Un marché intérieur et à l’export qui tire dès octobre 2016.

• Une bonne valorisation pour les variétés « terroir » et « club », plus difficile pour variétés classiques.

• Des flux d’exportation en recul premier trimestre 2017 (inquiétude sur le marché algérien).

Pour en savoir plus télécharger gratuitement notre livre blanc :

par Cerfrance Vendée | Nov 2, 2017 | Agro-Environnement, Grandes Cultures, Références Économiques

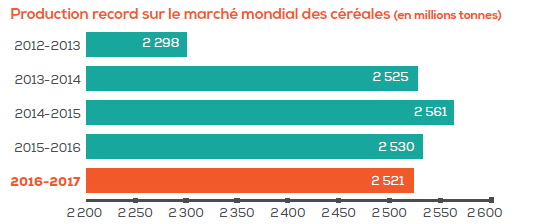

Entre excès de précipitations et manque de chaleur avant la récolte, les conditions climatiques ont affecté les rendements des cultures de vente sur 2016. Après deux années correctes, la production régionale de céréales accuse une baisse de l’ordre de 20 %.

À cela s’ajoute une situation de marché tendue qui pèse sur la rentabilité des cultures. Sans compter les réfactions de prix dues au manque de qualité qui ont été importantes dans certains cas.

Dans ce contexte, les résultats 2016 s’établissent à nouveau à un faible niveau. Ils avoisinent 20 000 € en moyenne/UTHF, bien en deçà de la moyenne quinquennale.

Regard sur les tendances mondiales

Dans la continuité de 2014 et 2015, et alors que les stocks restent modestes dans l’Union Européenne, 2016 s’affiche comme une année record à l’échelle mondiale. Avec des récoltes en hausse chez les principaux exportateurs, les stocks déjà confortables en début de campagne se sont alourdis. Pesant d’autant sur les marchés, avec des prix à la peine.

Dans ce contexte, l’Union Européenne peine à trouver sa place dans les échanges mondiaux. Malgré l’affaiblissement de l’euro sur 2016, et le maintien du baril de pétrole à près de 50 $, le dynamisme de l’offre et la dégradation de qualité des céréales pénalisent les exportations des principaux producteurs européens.

Quelques cultures au crible

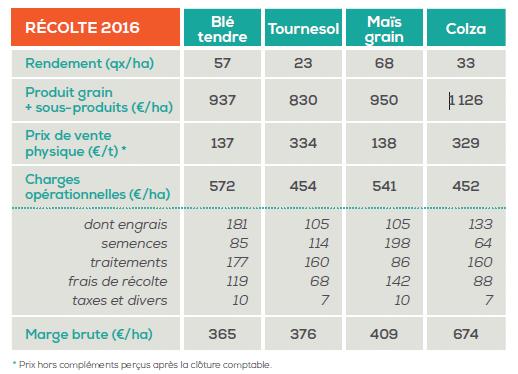

Alors que la chute des cours pèse sur les performances économiques depuis 2014, les conditions climatiques ont accentué la tendance. Avec des rendements en nette baisse, exception faite des oléagineux, les marges brutes par hectare diminuent sensiblement pour la récolte 2016. Alors qu’elles passent la barre des 500 € / ha en colza, les marges céréales n’atteignent pas ce cap.

Pour en savoir plus télécharger gratuitement notre livre blanc :

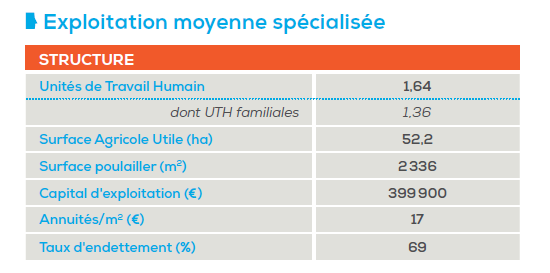

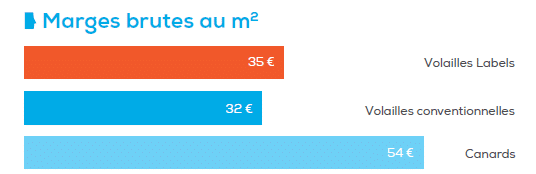

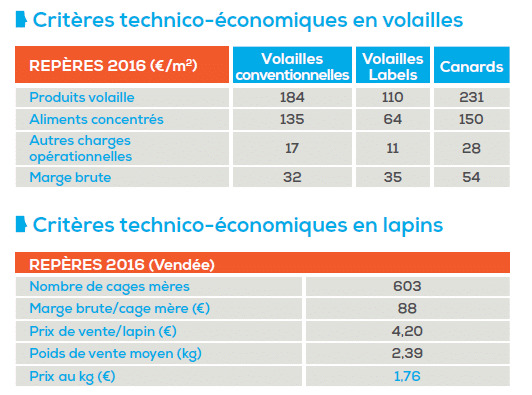

par Cerfrance Vendée | Nov 2, 2017 | Cuniculture, Références Économiques, Volaille

Résultats économiques et financiers

En 2016, le résultat moyen d’exercice s’affiche à 23 700 € par actif familial. C’est une hausse de 3 900 € par rapport à 2015.

Malgré la compétitivité des importations de viandes de volailles européennes sur le marché français et une filière perturbée par l’influenza aviaire, le dynamisme de la consommation intérieure permet de limiter l’érosion des prix de reprise.

Les baisses du prix de l’aliment et de la charge en combustible compensent les moins bons prix de reprise.

Une meilleure rotation des lots et l’augmentation des surfaces de poulailler dans certains élevages permettent l’amélioration des marges brutes avicoles globales.

La consommation de viande de lapin poursuit son repli en France (-8 % entre 2015 et 2016 d’après l’ITAVI). Cette conjoncture pèse sur la rentabilité des élevages : la réduction du prix au kg oriente les marges brutes à la baisse malgré la diminution du coût alimentaire liée à celle prix de l’aliment.

Pour en savoir plus télécharger gratuitement notre livre blanc :

par Cerfrance Vendée | Nov 2, 2017 | Porc, Références Économiques

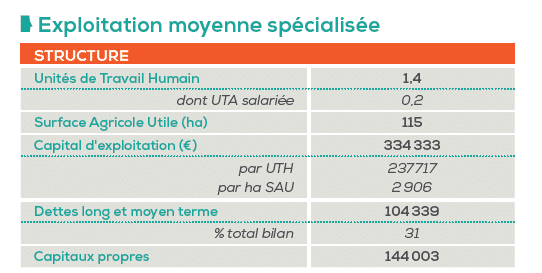

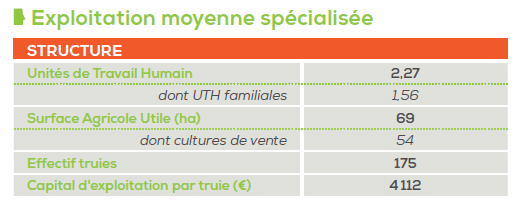

Les Pays de la Loire sont la deuxième région française pour la production porcine, derrière la Bretagne. Depuis le début des années 2000, le nombre d’exploitations porcines ligériennes a été divisé par deux avec l’arrêt de petits élevages ou d’ateliers complémentaires, de naissage ou d’engraissement dans des exploitations de polycultures élevages.

En parallèle, les effectifs porcins régionaux ont enregistré une baisse de 10 %, illustrant la concentration de la production, en particulier dans les ateliers naisseur engraisseur. Les exploitations porcines spécialisées comptabilisent donc en moyenne plus d’actifs que dans les autres productions, et notamment des salariés (+0,22 UTH salariée / +0,13 UTH familiale).

Les exploitations porcines régionales associent fréquemment le porc à la production de grandes cultures. Celles-ci constituent des surfaces qui sécurisent le plan d’épandage et un revenu supplémentaire à l’activité porcine (par la vente des grains ou leur transformation dans l’aliment des porcs).

Résultats économiques et financiers

En 2016, le résultat net moyen par UTH familiale des producteurs spécialisés s’élève à 24 200 €. Il progresse de 8 500 € par rapport à 2015 : l’amélioration des marges brutes sur les ateliers porcins est pénalisée par les résultats médiocres des cultures de vente à la récolte 2016.

Le taux d’endettement global s’affiche à 72 % et la trésorerie nette globale par truie s’établit à -502 €. La progression de la rentabilité est insuffisante pour améliorer significativement les situations financières : près de 40 % des élevages conservent un déficit de trésorerie au-delà de leur plafond d’ouverture de crédit, et ce malgré les accompagnements de trésorerie mis en place courant 2015 ou 2016 dans certains élevages. La remontée du prix du kg de carcasse à partir de juin 2016 est donc une véritable opportunité pour redresser les trésoreries et moderniser les outils.

Prix du porc et coût de l’aliment

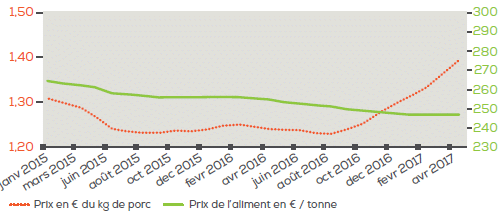

Au Marché du Porc Breton, le prix moyen pour l’année 2016 s’établit à 1,293 € du kg de carcasse, soit une hausse de cinq centimes et demie ou de 4 % par rapport à 2015.

Le dynamisme des exportations européennes sur la Chine à partir du printemps permet de résorber progressivement les stocks européens.

Malgré la morosité de la consommation européenne et le développement de la production espagnole, les cours s’orientent à la hausse fin mai.

Le prix de l’aliment IFIP pour les porcs à l’engrais se situe à 225 € la tonne sur 2016, soit une baisse de 5 %. Cette réduction du prix de l’aliment est la conséquence des disponibilités mondiales de céréales et de soja à la récolte 2015. Cependant sur le premier semestre 2017, le prix de l’aliment se stabilise avec la fermeté des cours des céréales fourragères.

L’amélioration des performances techniques et la baisse du prix de l’aliment contribuent à la hausse de la marge brute par truie. Pour une date de clôture moyenne située en juin 2016, l’augmentation du cours du porc n’est pas sensible sur le prix de vente annuel du kg de carcasse.

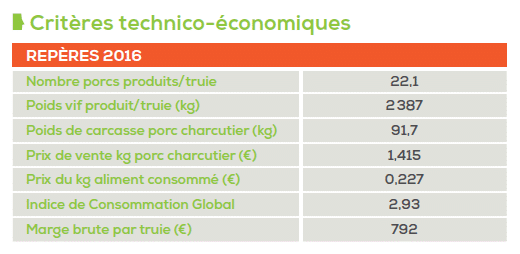

Depuis cinq ans, la hausse du poids vif produit par truie s’explique par la progression de la productivité des truies, mais aussi par l’alourdissement des poids de carcasse : avec le dynamisme actuel de la demande à l’export, les enlèvements dans les élevages sont plus rapides et les poids de carcasse tendent à se réduire.

Perspectives

Les perspectives de prix pour le second semestre 2017 restent optimistes d’après les experts : malgré un ralentissement des importations chinoises, les exportations européennes trouvent des débouchés sur d’autres destinations asiatiques : Japon, Corée, Philippines.

Cependant, la concurrence nord américaine favorisée par la remontée de l’euro face au dollar freine la hausse du prix à la production en Europe. À défaut d’une croissance des volumes exportés, la filière doit s’interroger sur sa capacité à répondre aux attentes du consommateur français qui privilégie de plus en plus les produits transformés fabriqués à partir de porc importé.

Les attentes en matière de bien-être animal et de modes de production plus durables appellent une segmentation des produits français, condition de valeur ajoutée pour les éleveurs.

Pour en savoir plus télécharger gratuitement notre livre blanc :