Convention Collective Nationale Agricole : repositionnez vos salariés facilement

Une nouvelle convention collective nationale agricole entre en application au 1er avril prochain et implique plusieurs changements.

La nouvelle convention collective nationale agricole

Elle a pour but d’harmoniser les pratiques dans la gestion des salariés en définissant un cadre commun à toutes les entreprises de la production agricoles et des CUMA.

Parmi les principaux changements, elle instaure une nouvelle classification des emplois et une nouvelle grille unique des salaires.

Découvrez les principales mesures dans cette vidéos :

Les premiers changements de cette convention collective nationale agricole

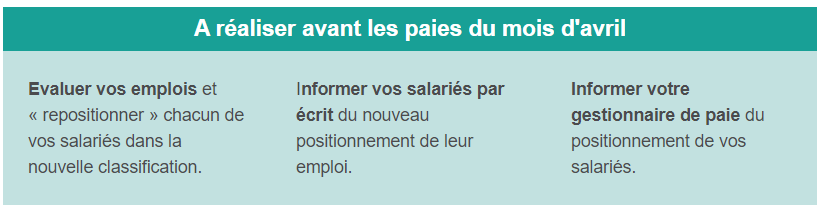

Attention: Les informations relatives au repositionnement des emplois (palier, coefficient, taux horaire, CSP) doivent obligatoirement figurer dans vos bulletins de salaire du mois d’avril.

Pour vous aider à réaliser ces démarches facilement et dans les délais, nous vous proposons une solution digitale complète qui vous permet en seulement quelques clics de :

Cette solution vous est proposée au tarif de 90 €HT pour 1 salarié + 30 €HT par salariés supplémentaires. Les apprentis et mandataires ne sont pas concernés par cette nouvelle classification.

Adhérents Cerfrance : Elle est accessible depuis votre espace client Cerfrance Connect, rubrique Saisie > Social > Outil Convention Collective Nationale Agricole.

Des questions sur cette nouvelle convention ou cet outil ? Contactez Kevin Tortil (Directeur du service Employeurs Cerfrance Vendée) au 02 51 24 42 42.

Kevin Tortil – Directeur du service Employeurs à Cerfrance Vendée

Un temps fort ouvert de manière exceptionnelle à tous !

Chaque année, nous organisons pour nos délégués et nos partenaires, un temps fort. Nous leur présentons les résultats économiques agricoles des exploitations vendéennes 2020. Cette année, ce temps fort a lieu en format digital. Il est donc exceptionnellement ouvert à tous sur inscription : Jeudi 8 avril 2021 de 10h à 12h.

Au programme : Jeudi 8 avril 2021 de 10h à 12h

Les résultats économiques 2020 des exploitations agricoles vendéennes : présentation, analyse et perspectives

Les conseillers spécialisés Cerfrance vous présenteront, par filière, les résultats économiques des exploitations Vendéennes. Par ailleurs, nos partenaires, spécialistes du monde agricole, apporteront leurs éclairages sur ces résultats.

Au terme de leur plan d’entreprise (PE), les jeunes agriculteurs bénéficiant des aides à l’installation sont soumis à un contrôle global. La première vague de jeunes concernée par cette nouvelle procédure a dû déposer leur dossier avant le 31/10/2020.

Aides à l’installation : Fin des engagements et déchéances

Les jeunes agriculteurs installés à compter du 1er janvier 2015, qui ont bénéficié des aides à l’installation et ayant terminé leur quatrième année d’installation ont l’obligation de réaliser le contrôle administratif dans les délais fournis par l’administration sous peine de déchéance de la DJA.

En quoi le contrôle consiste ? Le contrôle de fin de plan d’entreprise se déroule au terme des quatre premières années d’installation. Il a pour objectif de vérifier la cohérence entre le prévisionnel et le réalisé. Il se déroule comme suit : – Le JA reçoit un email de la Chambre d’agriculture de Vendée 1 mois avant la fin de ses engagements. Celui-ci contient les documents à compléter, la liste des documents à fournir et la date limite de dépôt. – Le JA doit transmettre son dossier dans les 4 mois suivant la réception du mail à la DDTM. – Après accusé de réception, la DDTM renvoie le dossier à la chambre d’agriculture pour instruction. Il y a un délai de 2 mois entre la date de réception par la DDTM et l’instruction. – Dans le cas où le dossier est complet, la chambre d’agriculture renvoie le dossier à la DDTM qui transfère à l’ASP pour mise en paiement. – Si le dossier est incomplet, la chambre informe le JA qui aura 15 jours pour rectifier/mettre à jour les informations et renvoyer à la chambre d’agriculture. Pour les JA installés en 2015 et pendant le 1er trimestre 2016, les délais sont adaptés du fait de la parution tardive des textes nationaux.

Quels sont les documents à compléter ? Le jeune doit remplir les documents suivant en se basant sur son plan d’entreprise, les éventuels avenants réalisés et les quatre derniers résultats comptables : – Formulaire de demande de versement du solde de la DJA – Fiche de synthèse comptable – Fiche de déclaration pour le contrôle de fin de PE Il devra également fournir les pièces justificatives demandées. Pour remplir ses documents, le jeune peut solliciter son conseiller chambre et/ou son centre comptable.

Quelles sont les engagements à respecter ? Afin de faciliter la réalisation des contrôles, l’administration a simplifié certains critères : – Respect de la condition de revenu disponible agricole et respect des conditions liées à la forme d’installation choisie : ces critères sont vérifiés via l’attestation d’affiliation MSA – Respect du programme d’investissement : contrôle global sur les 4 années du PE sans distinction des types d’investissements.

Le contrôle de fin de PE vérifie également les engagements suivant :

Etre chef d’exploitation pendant 4 ans – Avoir fait les travaux de mise en conformité et satisfaire aux normes d’hygiène et de bien-être animal – Dans le cas d’une installation progressive, avoir obtenu le diplôme de la capacité professionnelle dans les 3 ans à compter de la date d’octroi – Se conformer aux obligations de vérifications et de contrôles du PE – Avoir une comptabilité aux normes durant les 4 années du PE – Avoir un projet conforme au PE : o Respect du système de production : effectifs animaux et SAU ne variant pas de plus ou moins 50% ; respect de la nature des productions o Respect du nombre d’actifs o Respect du programme d’investissement (montant prévu ne variant pas de plus ou moins 50%) o Respect du statut juridique o Respect de la zone d’installation – Respect des conditions liées aux modulations de la DJA – Respect des conditions liées à la forme d’installation choisie

Quelles conséquences si le jeune n’a pas respecter ses engagements ?

Si le jeune n’a pas respecté ses engagements, alors sa Dotation Jeune Agriculteur peut être remise en cause. La déchéance peut être partielle ou totale suivant la/les engagements non respectés. Par exemple : – Non-respect du nombre d’actifs : déchéance de 20% – Refus de contrôle : déchéance de 100% additionné d’une sanction de 10%

Afin de s’assurer du bon déroulement de son plan d’entreprise, il est conseillé de faire un point avant la fin des quatre ans et, si nécessaire, de faire un avenant. Cette régularisation pourra éviter une éventuelle déchéance.

Vous pouvez, depuis le 4 juin, présenter un dossier de demande de financement pour vos projets de modernisation des productions agricoles (partie élevage), et ce jusqu’au 28 août 2020.

Le Plan de Compétitivité et d’Adaptation des Exploitations Agricoles a pour objectif de soutenir les agriculteurs dans leurs investissements pour l’amélioration de leur exploitation. La demande de subvention doit mettre en avant un projet rentrant dans l’un des 3 grands thèmes suivants :

Développer les performances économiques

Favoriser la préservation de l’environnement

Améliorer les conditions de travail

Les travaux concernés sont divers :

Modernisation des bâtiments

Développement d’une démarche agro écologique

Amélioration de la performance énergétique

Amélioration de la qualité des produits

Valorisation des liens entre produits et territoires.

Lors de la conception du dossier, veillez à ne pas signer de devis/bon de commande ou débuter les travaux. Toute dépense effectuée avant la date de réception inscrite sur l’accusé de réception ne sera pas éligible.

L’impact médiatique en faveur des circuits courts (CC) est fort. Ils vont sauver le monde, si on écoute les médias parisiens. Beaucoup plus pragmatiquement, la presse quotidienne régionale a relayé toutes les initiatives de marchés, drive ou magasins de producteurs en communiquant leurs horaires d’ouverture et toutes les informations pour faciliter les achats des consommateurs en produits locaux. Les exploitations ont bénéficié de cet engouement. Cela donne même un bon signal à tous les futurs porteurs de projets.

L’autre bonne nouvelle provient des fortes initiatives de mutualisation et de coordinations prises par les acteurs en circuits courts.

• Mutualisations horizontales : énormément d’initiatives (coopération sur les livraisons, parfois avec d’autres acteurs que des producteurs CC, l’organisation des drives…)

• Mutualisations verticales : explosion du nombre de plateformes. Il devrait en rester quelque chose même si beaucoup sont encore inefficaces : problème de référencement et d’outils de communication (sites internet mal référencés…).

La demande des consommateurs est forte… mais :

Les consommateurs n’avaient/n’ont pas l’esprit à faire la fête, les repas familiaux ont été, et sont encore annulés, autant de moments privilégiés pour consommer local. Les produits « plaisirs » et « coups de coeur » sont ignorés. Or cela représente beaucoup en circuits courts. Autant de débouchés perdus à reconquérir. Les circuits de ventes restent compliqués si on est loin des centres urbains. On a consommé utile : fruits et légumes, viandes, conserves… en faisant ses courses en une fois.

Or la production est vite perdue pour des produits frais qui ne trouvent pas preneurs faute d’accès direct aux consommateurs (fraises, asperges, fromages si vente à la ferme dominante).

Des pertes sèches ont été subies dans le secteur avant que de nouvelles solutions de mise en marché ont pu être élaborées.

Les perspectives

Le besoin de professionnaliser la relation commerciale est indispensable. Il faut gagner en efficacité, de la logistique aux systèmes de paiements dématérialisés.

La période récente a mis en évidence la nécessité d’élargir l’offre vers des produits élaborés et cuisinés notamment en fruits et légumes, voire en viande bovine (conserves, plats congelés…).

Le confinement pose la question du positionnement des magasins de producteurs très présents en région rurale et quasi absents au cœur des grandes villes, notamment Paris intra-muros. Il faut imaginer des espaces de ventes mieux positionnés par rapport aux zones de chalandise.

Jacques Mathé-Veille économique agricole CERFRANCE

Au regard de la situation sanitaire, un blog qui répond à vos questions a été ouvert, rendez-vous sur : www.covid19-infos-aux-entreprises.fr/ Sachez que nous faisons tout notre possible pour répondre à vos questions.

La TIC est en hausse. Cette année, un acompte est réservé à ceux qui auront fait leur demande de remboursement 2018 avant le 1er février 2020.

Réforme de la taxe Intérieure de Consommation (TIC)

La loi de finances pour 2020 a supprimé le taux réduit

applicable au Gazole Non Routier (GNR).

Le taux normal du GNR va être appliqué progressivement sur 3 ans :

37.68 € / hl en 2020

50.27 € / hl en 2021

59.40 € / hl en 2022

Le remboursement de TIC va augmenter en parallèle afin que le

reste à charge de cette taxe demeure de 3.86 € / hl pour l’exploitant.

Afin de limiter les effets sur la trésorerie de cette hausse

conséquente, des avances vont être mises en place à compter de juillet 2020.

Pour bénéficier de l’avance en juillet 2020 (basée sur la

consommation de GNR 2018), il faudra avoir réalisé sa demande de remboursement

TIC 2018 avant le 1/02/2020.

Ne tardez pas à faire votre demande de remboursement. Si vous souhaitez être accompagnés pour cette démarche rapprochez-vous au plus vite de votre agence Cerfrance Vendée.

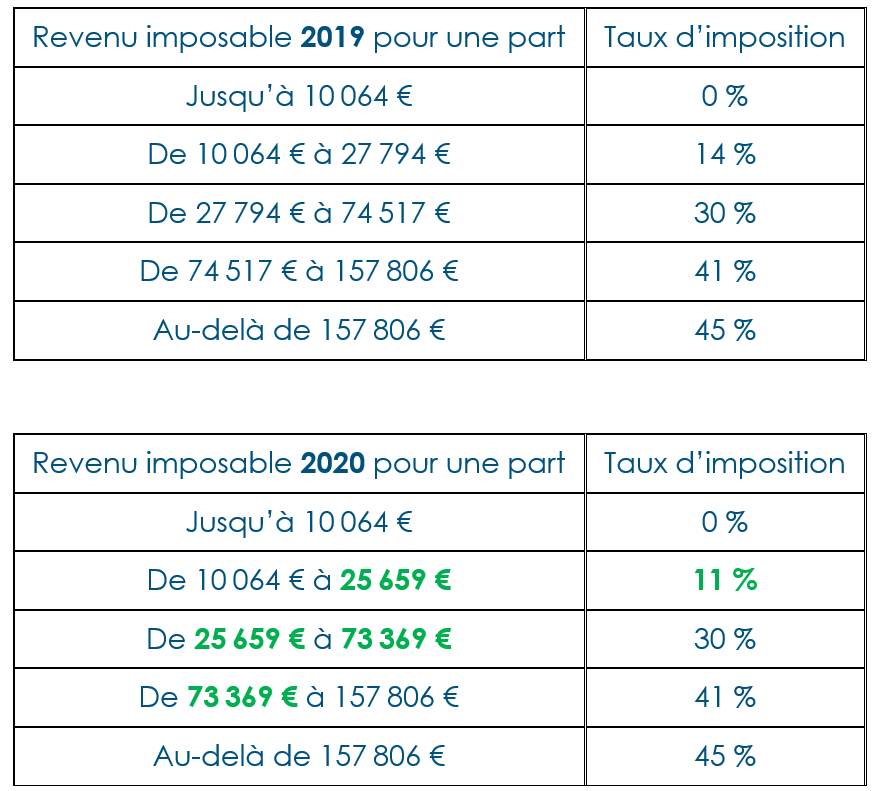

La loi de finances pour 2020 a été publiée au journal officiel du 29/12/2019. Vous trouverez ci-dessous les principales nouveautés :

Baisse

de l’impôt sur les revenus 2020

À compter de l’imposition des revenus de 2020, le taux de la

première tranche imposable est abaissé de 14 % à 11 %.

Néanmoins les seuils d’entrée dans les tranches du barème sont

abaissés, afin de concentrer la baisse de l’impôt sur les contribuables les

plus modestes.

Prise en compte de cette baisse dès le prélèvement à la source de janvier 2020, le taux de PAS et / ou l’acompte seront ensuite à nouveau actualisés en septembre 2020.

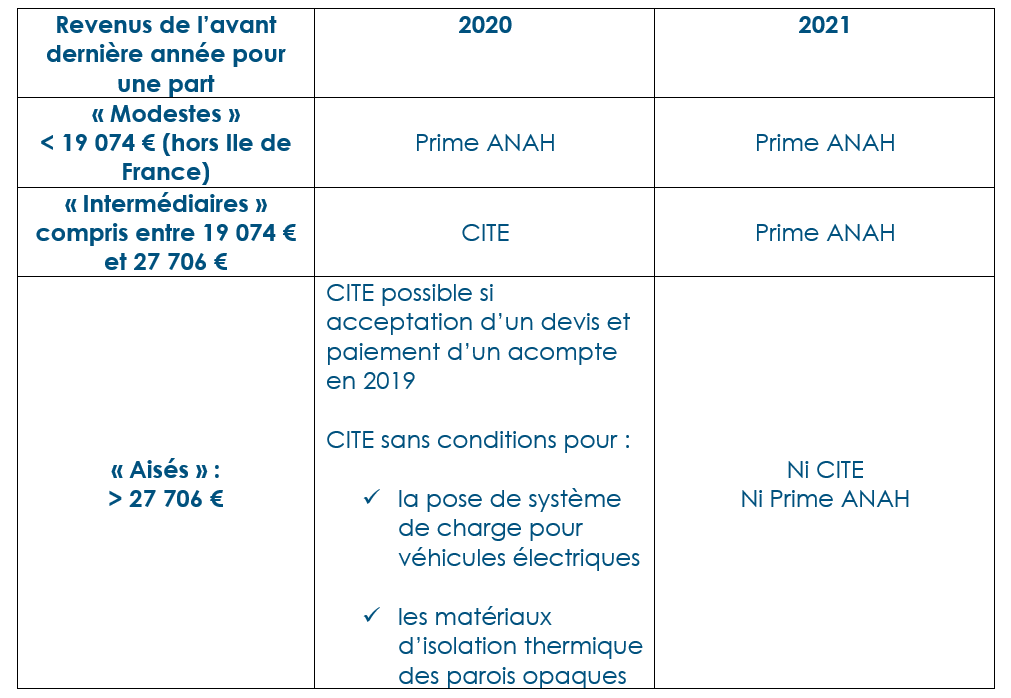

Travaux

dans votre résidence principale, évolution du crédit d’impôt

Pour les dépenses payées à compter du 1er janvier

2020, le crédit d’impôt pour la transition énergétique (CITE) est remplacé par

une prime sous conditions de ressources.

Les caractéristiques et conditions d’octroi de cette prime

seront définies par décret.

La prime sera attribuée par l’Agence nationale de

l’habitat (ANAH), elle ne concerne, en 2020, que les ménages les plus modestes.

Elle devrait s’appliquer à tous les ménages, à

l’exception des plus aisés, à compter du 1er janvier 2021.

Pour les ménages aux revenus intermédiaires, le CITE

est prorogé en 2020.

Pour les dépenses de 2020, il faut donc distinguer 3

catégories de ménages :

les bénéficiaires de la prime ;

les contribuables aux revenus intermédiaires susceptibles de bénéficier du CITE ;

les contribuables exclus du CITE lorsque leurs ressources sont égales ou supérieures aux limites indiquées dans le tableau ci-dessous. Ces contribuables peuvent toutefois bénéficier du CITE 2020 pour deux catégories de dépenses. De plus, une mesure transitoire permet aux contribuables aisés de bénéficier du CITE à la double condition : paiement d’un acompte et acceptation d’un devis en 2019.

Afin de s’y retrouver dans cette complexité, nous vous avons résumé dans le tableau ci-dessous les modalités d’application du CITE et de la prime ANAH :

Fin de la taxe d’habitation pour l’habitation principale au 1er janvier 2023

La taxe

d’habitation sur les résidences principales sera totalement supprimée à compter

des impositions de 2023.

Les

contribuables acquittant encore la taxe d’habitation de 2020 à 2022 pour leur résidence

principale bénéficieront d’un dégrèvement de celle-ci au taux de 30 % en 2021

et de 65 % en 2022.

À compter de

2023, les résidences secondaires demeureront soumis à la taxe d’habitation.

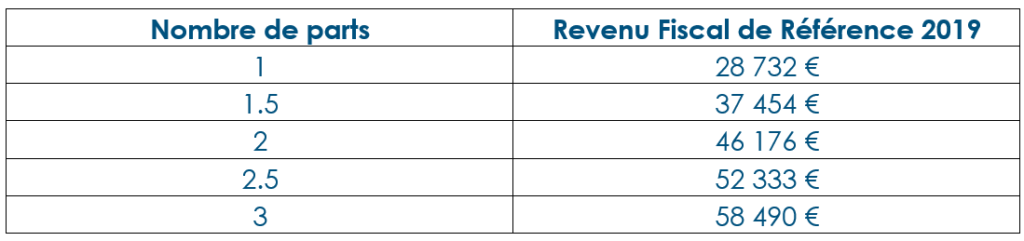

En 2020 sont exonérés de taxe d’habitation, les ménages dont le Revenu Fiscal de Référence 2019 n’excède pas les montants ci-dessous :

Le contexte règlementaire et fiscal des marchés de l’énergie continue d’évoluer au niveau européen. Cela restructure aussi les marchés de l’énergie au niveau français. Qu’est-ce qui a fondamentalement changé sur le marché de l’électricité, dont le prix augmente fortement ? Comment cela remet au goût du jour la taxe carbone sur les carburants fossiles ?

Le

prix de l’électricité : + 50% en France sur 10 ans

L’augmentation du prix de l’électricité en France s’inscrit

dans un contexte européen de hausse du prix de l’électricité, sous l’effet

de l’introduction des énergies vertes, de la progression des coûts de l’énergie

nucléaire, de la hausse du coût des produits pétroliers et gaziers. En 2016, selon

Eurostat, le prix du kWh français se situait globalement dans la moyenne

européenne, avec un niveau plus bas que les pays d’Europe de l’Ouest. Les

particuliers payent en moyenne 18 centimes d’euro (TTC) le KWh.

Pour les entreprises très grosses consommatrices, le coût se

situe à environ 9 centimes d’euro, hors TVA. Les entreprises dont la

consommation est moins conséquente, correspondant à des contrats tarifs bleus

et « petits tarifs jaunes », se situent dans une situation

intermédiaire.

La France est dans la moyenne européenne, mais très en-dessous

de la moyenne des pays d’Europe de l’ouest. Certains spécialistes considèrent

que la France se destine plutôt à un « rattrapage » à la hausse.

L’Allemagne et le Danemark ont un coût de plus de 30 centimes d’euro (TTC) le

KWh (18 en France).

La taxe carbone

Le gouvernement avait programmé une hausse de la taxe carbone. Mise en place depuis le 1er avril 2014, la contribution climat énergie est calculée chaque année dans le projet de loi financement. Cette taxe a comme objectif d’encourager les consommateurs à réduire leurs émissions de CO2, principal responsable de l’effet de serre, et de lutter ainsi contre le réchauffement climatique.

Suite aux mouvements des gilets jaunes, l’évolution de la taxe carbone a été gelée pour les particuliers. Pour les professionnels agricoles, un mécanisme d’augmentation de la taxe et de remboursement avait été mis en place pour la neutraliser (remboursement TICPE), afin de répondre à l’enjeu stratégique de réduction des charges.

Cependant le gouvernement prévoit d’annuler ou réduire les

exonérations fiscales sur les carburants accordées jusque là à certaines

filières professionnels :

Suppression progressive de l’exonération de la TICPE sur le GNR pour les entreprises du BTP entre juillet 2020 et janvier 2022

Réduction de 2 centimes du remboursement de TICPE dont bénéficie le transport routier, pour 2020

Cerfrance Vendée vous propose un tour d’horizon, dans ses agences, sur le contexte de l’énergie, sur la production photovoltaïque, la méthanisation et la réduction des consommations.

Sur vos factures d’eau, il est possible que vous retrouviez la mention « redevance pollution » inscrite. Hors, les compteurs d’eau pour usage professionnel ne sont pas concernés par cette facturation.

Depuis le 01/01/2008,

un dispositif de redevance pour pollution d’origine domestique a été mis en

place. Il concerne uniquement la consommation domestique. Pour les

exploitations agricoles, plusieurs cas sont possibles :

Vous avez une exploitation agricole avec un compteur

d’eau dédié uniquement à la consommation de l’exploitation (abreuvoirs, irrigation,…).

Dans ce cas, vous n’êtes pas assujetti à la redevance.

Vous avez une exploitation agricole avec un

compteur d’eau commun à la maison d’habitation (usage domestique) et vous avez

un système permettant de différencier consommation de l’exploitation et

consommation domestique. Dans ce cas, vous êtes assujetti à la redevance

uniquement sur la consommation d’eau domestique.

Vous avez une exploitation agricole avec un

compteur d’eau commun à la maison d’habitation mais aucun système permettant de

différencier les consommations. Dans ce cas, vous êtes assujetti sur l’ensemble

de votre consommation d’eau.

Pour les cas

1 et 2, si vous constatez sur vos factures une redevance pollution sollicitée à

tort, vous pouvez faire une réclamation à votre fournisseur d’eau avec les

documents suivants :

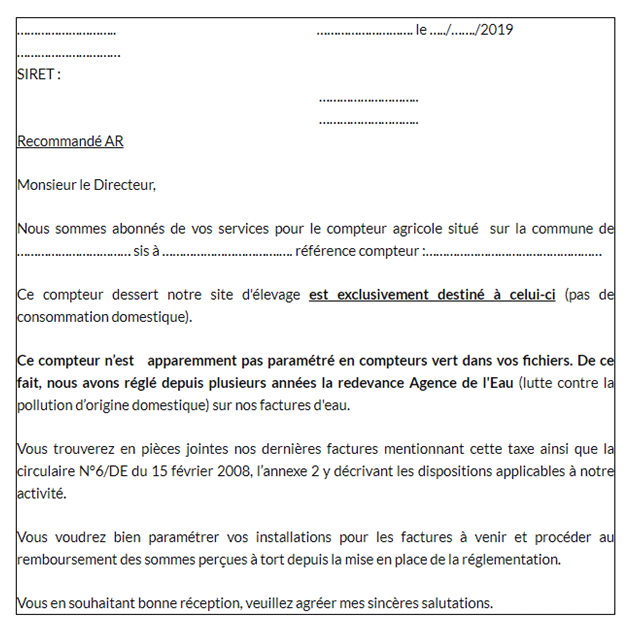

Lettre recommandée à l’attention de votre fournisseur comportant votre n° SIRET, votre localisation, la référence de compteur et en précisant si ce compteur est uniquement dédié à l’exploitation agricole ou si vous disposez d’un système permettant la différenciation des consommations.

Photocopie des factures des trois dernières années (le remboursement peut se faire jusqu’à 3 ans maximum).

Extrait Kbis.

La circulaire n°6/DE du 15/02/2018 relative à l’application des redevances prévues aux articles L.213-10-1 et suivants du code de l’environnement (https://aida.ineris.fr/consultation_document/7213)

Si vous êtes concerné par le cas 3, il est conseillé de mettre en place un décompteur ou un second branchement avec compteur afin de différencier les consommations d’eau de l’exploitation et d’en informer votre fournisseur d’eau afin qu’il mette à jour la facturation.

Vous trouverez ci-dessous un exemple de lettre (Source : Agri85) :

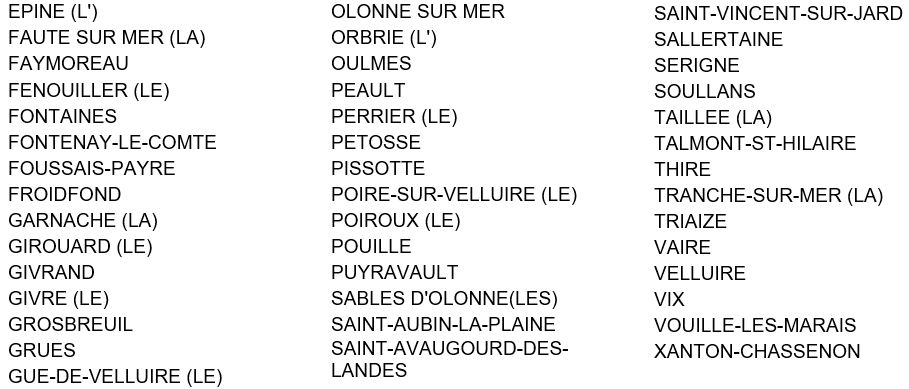

Suite à la sécheresse de 2018, les parcelles cadastrées en prés de 137 communes Vendéennes (ci-dessous) vont bénéficier d’un dégrèvement de la taxe foncière 2018.

Ce dégrèvement prendra la forme d’un remboursement versé aux propriétaires.

Les listes des parcelles concernées seront prochainement disponibles en mairie.

Cette exonération doit bénéficier aux exploitants conformément au code rural (extrait ci-dessous), pour les parcelles exploitées dans le cadre d’une location, rapprochez-vous de vos propriétaires.

Extrait article L411-24 Code Rural : « Dans tous les cas où, par suite de calamités agricoles, le bailleur d’un bien rural obtient une exemption ou une réduction d’impôts fonciers, la somme dont il est exonéré ou exempté bénéficie au fermier…dans le cas où le paiement du fermage est intervenu avant la fixation du dégrèvement, le propriétaire doit en ristourner le montant au preneur »

Le seuil

d’exonération partielle qui concerne les biens ruraux loués par bail rural à

long terme est augmenté. Concernant les successions ouvertes et les donations

consenties à compter du 1er janvier 2019, l’abattement de 75 %

s’applique jusqu’à un plafond de 300 000 €, au lieu de 101 897 € jusque-là.

Au-delà de ce seuil, l’abattement s’élève à 50

%.

Ces

abattements sont significatifs et permettent d’abaisser la fiscalité dans le

cadre d’une donation ou succession.

Il faut

néanmoins avoir préalablement réalisé un bail à long terme.

L’une des mesures du 6ème programme d’actions de la Directive Nitrates demande aux exploitants de transmettre les données de la campagne culturale précédente par téléprocédure. La DREAL va vous communiquer vos codes d’accès.

Parmi les mesures que doivent respecter les exploitants agricoles en zone vulnérable (l’ensemble de la Vendée), les indicateurs de suivi de la pression azotée sont relevés par les services de l’Etat. Les programmes antérieurs intégraient déjà ce principe de transfert de données. Le changement repose sur le mode de transmission de l’information et la pertinence de certains indicateurs. Dans le cadre du 6ème programme d’actions de la Directive Nitrates, la DREAL met en œuvre un dispositif permettant la télédéclaration des indicateurs de suivi de la pression azotée.

Cette téléprocédure a pour objectif de permettre un suivi global des pratiques de fertilisation en lien avec les assolements et l’évolution de la qualité de l’eau. Les données seront traitées de manière anonyme.

Vous allez donc recevoir prochainement un courrier des services de l’Etat vous informant de ce dispositif, avec la remise d’un code d’accès pour la connexion à cette plateforme.

Vous aurez la possibilité de réaliser cette télédéclaration en autonomie OU vous pourrez la déléguer à votre prestataire de plan de fertilisation. Le service Environnement de Cerfrance vous accompagne dans cette démarche à titre gracieux, dès lors que vous nous confiez la réalisation de votre plan de fertilisation.

Pour la télédéclaration de 2019, il s’agit donc de réaliser une déclaration des indicateurs de la campagne 2017/2018 :

ouverture de la plateforme de télédéclaration : le 1er février 2019,

fermeture de la plateforme de télédéclaration : le 15 mai 2019.

Les prochaines années :

ouverture de la plateforme de télédéclaration : octobre/novembre,

fermeture de la plateforme de télédéclaration : le 15 avril.

Nous vous invitons à prendre contact avec le service Environnement au 02.51.24.42.42. Les exploitants réalisant leur plan de fertilisation avec Cerfrance recevront prochainement un courrier proposant la délégation de la téléprocédure.

La loi de Finances 2019 a été publiée au journal officiel le 30 décembre 2018. Un certain nombre de dispositifs sont spécifiques à la fiscalité agricole.

Option à l’impôt sur

les sociétés (IS), droit de rétractation dans les 5 ans

Les GAEC, EARL, SCEA peuvent opter pour leur assujettissement à l’IS. Cette option pour l’IS était irrévocable jusque-là.

Ces sociétés qui exercent

désormais une option pour l’IS seront autorisées à y renoncer dans les 5 ans.

Pour encourager les

exploitants agricoles à choisir ce régime fiscal, un mécanisme d’étalement de

l’éventuel surcroît d’impôt sur le revenu lié au changement de régime fiscal

est aussi prévu.

De plus, un groupe de

travail est actuellement en réflexion sur la simplification des règles

comptables pour les exploitants agricoles relevant de l’IS.

Toutes ces évolutions ont

pour but de favoriser l’option à l’IS des sociétés agricoles. En effet l’IS est

un régime fiscal dans lequel la fiscalité de l’individu et de la société sont

différentiés ce qui correspond de plus en plus aux aspirations des exploitants

agricoles et de leurs familles.

Ce choix est néanmoins

engageant et nécessite d’être mesuré avant toute option. Nous sommes à vos

côtés autant que de besoin afin d’étudier avec vous cette opportunité.

Une

déduction pour épargne de précaution (DEP) remplace les déductions pour

investissements (DPI) et pour aléas (DPA).

Cette réforme vise à simplifier le mécanisme de la DPA et encourager la

constitution d’une épargne de précaution. Cet outil permet de décaler du

résultat et donc de l’impôt et des cotisations sociales, mais il ne s’agit là

que d’un report.

Les éleveurs qui pouvaient jusque-là affecter des DPI sur du croît de

stocks sont les grands perdants de cette réforme.

Les exploitants agricoles soumis à un régime réel d’imposition bénéficient d’un nouveau régime unique d’épargne de précaution.

Les DPI / DPA déduites par le passé non encore rapportés à la clôture du

dernier exercice clos avant le 1er janvier 2019, devront être rapportées

conformément aux modalités antérieures.

Le montant de la DEP annuelle est plafonné au bénéfice jusqu’à 27 000

€, puis majoré d’un pourcentage sur le bénéfice pour atteindre au maximum

41 400 € pour un bénéfice de 100 000 € ou plus.

La déduction est subordonnée à la condition de placer une somme comprise

entre 50 % et 100 % de son montant. Le placement pourra prendre la forme de

sommes inscrites sur un compte coopérateur sous conditions.

La condition de placement sera aussi réputée satisfaite à concurrence des

coûts engagés pour l’acquisition ou la production de stocks de fourrage destiné

à être consommé par les animaux de l’exploitation ou de stocks de produits ou

d’animaux dont le cycle de rotation est supérieur à un an.

Les sommes déduites devront être utilisées au cours des 10 exercices qui

suivent celui au cours duquel la déduction a été pratiquée.

Faute d’utilisation au cours de ces 10 exercices, les sommes déduites seront

rapportées au résultat du 10ème exercice suivant celui au titre

duquel la déduction a été pratiquée.

L’abattement fiscal en faveur des jeunes agriculteurs aidés est plafonné

L’abattement accordé sur le bénéfice imposable réalisé au titre des

soixante premiers mois d’activité par les jeunes agriculteurs soumis à un

régime réel d’imposition et qui bénéficient d’aides à l’installation est

désormais plafonné.

Actuellement égal à 50 % des bénéfices imposables, quel que soit leur

montant, l’abattement devient dégressif en fonction du bénéfice agricole

réalisé pour tout octroi des aides à compter du 1er janvier 2019.

Il est ainsi fixé :

Lorsque le bénéfice n’excède pas 43 914 € : 75 %(porté à

100% l’année d’octroi des aides à l’installation) ;

Lorsque le bénéfice excède 43 914 €, l’abattement est de :

50 % jusqu’à 43 914 € (porté à 100% l’année d’octroi des aides à l’installation)

30% pour la part de bénéfice compris entre 43 914 € et 58 552 € (porté à 60% l’année d’octroi des aides à l’installation)

0% au-delà de 58 552 €

N’est pas modifiée la situation des jeunes agriculteurs qui bénéficient

actuellement d’un abattement de 50 % (ou 100% pour l’exercice au titre duquel

la dotation est inscrite en comptabilité) sur la totalité de leur bénéfice

imposable.

Suppression du crédit

d’impôt pour la compétitivité et l’emploi (CICE) et baisse des cotisations

patronales de 6%

A compter du 01/01 2019, la suppression

du crédit d’impôt compétitivité emploi (CICE) est compensée par une réduction

de 6 points sur le taux de la cotisation patronale des salariés dont la

rémunération n’excède pas 2,5 SMIC sur l’année.

Durée du congé maternité

La durée du congé maternité

des travailleuses indépendantes est alignée sur celle des salariées.

Censi bouvard

La réduction d’impôt pour investissement

locatif en meublé (dite Censi-Bouvard), est prorogée pour 3 ans.

Cette réduction d’impôt de 11% sur 9 ans concerne

l’acquisition, jusqu’au 31 décembre 2021, de logements neufs ou en l’état

futur d’achèvement situés dans certaines résidences avec services ou structures

spécialisées (résidences pour étudiants, résidences avec services pour

personnes âgées ou handicapées) lorsque ces logements sont donnés en location

meublée pendant au moins 9 ans à l’exploitant de l’établissement.

Nouveau dispositif

Pinel ancien

La réduction d’impôt Pinel est étendue aux

logements et locaux, réhabilités ou destinés à l’être, acquis entre le

1er janvier 2019 et le 31 décembre 2021, et situés exclusivement dans

le centre-ville. 222 villes bénéficient de ce dispositif dont La Roche sur Yon

et Fontenay le Comte.

Travaux dans votre

résidence principale, crédit d’impôt transition énergétique

Le crédit d’impôt pour la transition énergétique (CITE), est

prorogé pour les dépenses payées jusqu’au 31 décembre 2019. Les principales

dépenses éligibles au CITE payées en 2019, sont indiquées ci-dessous.

Chaudières à haute performance énergétique à

très haute performance énergétique autres que celles fonctionnant au fioul ;

Chaudières à micro-cogénération gaz d’une

puissance de production électrique maximale de 3 kilovolt-ampères par logement ;

Dépose d’une cuve à fioul (nouvelle dépense

éligible pour les dépenses payées en 2019) à condition que le revenu

fiscal de référence de 2017 du foyer fiscal n’excède pas un certain montant ;

Matériaux d’isolation thermique des parois

vitrées (rétablissement pour les dépenses payées en 2019) à condition que ces mêmes matériaux

viennent remplacer des parois en simple vitrage.

Équipements de production d’énergie utilisant

une source d’énergie renouvelable

Système de charge pour véhicule électrique

Le crédit d’impôt est définitivement

supprimé, au titre des dépenses payées après le 31 décembre 2018, pour

l’acquisition :

![[INVITATION] Présentation des résultats économiques des exploitations agricoles 2020](https://www.agriculteurs-85.fr/wp-content/uploads/2021/03/pleinchampagro.jpg)