La transmission d’entreprise est un moment clé : un accompagnement des cédants et des nouveaux installés spécifique existe.

La transmission d’entreprise : l’agrément AITA

Cerfrance a été agrée en 2020 par la DDRAF dans le cadre de l’Aide à l’Installation et à la Transmission en Agriculture (AITA) Vous pouvez ainsi bénéficier de subventions sur la réalisation de prestations de conseil spécifiques.

Les questions à se poser avant de transmettre

Le temps est venu de changer de cap professionnellement et de transmettre votre exploitation ou vos parts dans une société. Peut-être vous posez-vous plusieurs questions :

Quels sont les atouts et les faiblesses de mon exploitation ?

Quelle est sa valeur marchande ?

Quelles sont les perspectives de transmission ?

Dans ce cadre, votre conseiller Cerfrance réalise un état des lieux de votre exploitation à céder, analyse ses atouts, ses faiblesses ainsi que sa pérennité et les perspectives de transmission qui en découlent.

Suite à cela, il détermine une valeur marchande de votre entreprise (actif ou part sociale) et vous propose un plan d’action et des points de vigilance à prendre en compte pour la transmission à venir.

La préparation à la transmission d’entreprise

Transmettre son exploitation, ça se prépare et plusieurs facteurs sont à prendre en compte. Peut-être vous demandez-vous :

Quels sont les différents projets de transmission possibles ?

Quelle stratégie privilégier ?

Quelle stratégie mettre en place pour optimiser mes chances de réalisation de ce projet ?

Dans ce cadre, votre conseiller Cerfrance vous accompagne pour définir votre projet de transmission et vous aide à élaborer le scénario de transmission idéal, identifier les freins potentiels à la transmission et à déterminer les actions qui vous permettront de transmettre dans les meilleures conditions.

Etre en phase avec son projet

Plus d’un an après votre installation, êtes-vous en phase avec votre projet d’entreprise et votre projet personnel ?

Votre conseiller Cerfrance vient à votre rencontre pour faire le point sur la mise en œuvre de votre PE, identifier les éventuelles difficultés rencontrées et élaborer un plan d’action si nécessaire. C’est également l’occasion d’échanger sur votre vécu en tant que chef d’entreprise, protection de la famille et du patrimoine…

Crédits d’impôts pour les activités certifiées haute valeur environnementale (HVE)

Issu d’un long travail d’échange avec les pouvoirs publics, la loi de Finances pour 2021 a introduit un nouveau crédit d’impôt concernant les exploitations agricoles détenant une certification « Haute Valeur Environnementale ».

Les modalités des crédits d’impôts

Pour bénéficier de ce crédit d’impôt, cette certification doit être valide au 31 décembre 2021 ou délivrée courant 2022.

Ce crédit d’impôt permet une imputation sur l’impôt sur le revenu ou sur les sociétés. Ceci, au titre de l’année 2021 ou 2022, d’un montant de 2500€ pour les entreprises ayant reçu cette certification.

Aussi, il n’est possible de profiter de ce dispositif qu’une seule fois et unique fois sur les deux années.

Le montant

Ce crédit d’impôt est cumulable avec le dispositif en faveur de l’agriculture biologique mais pas avec le crédit d’impôt glyphosate. Aussi il est possible, pour l’exploitant de bénéficier des autres aides que peuvent procurer la certification HVE dans la limite de 5 000€ (multiplié par le nombre d’associé dans un GAEC sans que cela n’excède 4 fois le montant).

Comment bénéficier de ces crédits d’impôts ?

Afin de bénéficier de ce crédit d’impôt, une déclaration spéciale doit être réalisée en même temps que la déclaration annuelle du résultat.

Afin de déterminer son exercice d’imputation il convient de se référer au tableau ci-dessous :

Exercice calqué sur l’année civile

Exercice ne coïncidant pas avec l’année civile

Certificat valide au 31/12/2021

Le Crédit d’impôt applicable sur l’exercice 2021

Le Crédit d’impôt est applicable sur l’exercice 2022

Certificat obtenu en 2022

Le Crédit d’impôt est applicable sur l’exercice 2022

Le Crédit d’impôt est applicable sur l’exercice 2022

Aujourd’hui le CERFA rendant possible la déclaration n’est toujours pas disponible sur le site impot.gouv.

Crédits d’impôts Glyphosate

Aussi instauré par la loi de Finances pour 2021, le crédit d’impôt glyphosate a dû être validé par la Commission européenne avant de pouvoir être mis en œuvre.

Le montant

Ce crédit d’impôt permet, pour certaines entreprises agricoles de bénéficier d’un crédit d’impôt de 2500€, imputable sur l’impôt sur le revenu ou sur les sociétés, lorsque ces dernières n’utilisent pas de glyphosate.

Les modalités

Les entreprises concernées sont celles qui exercent leur activité principale dans le secteur des cultures permanentes (sauf pépinières et taillis à rotation courte), sur des terres arables (hors surface en jachère ou sous serres) et aux éleveurs dont une part significative de leur activité est exercée dans ces mêmes cultures.

Il sera possible de bénéficier de ce régime de faveur sur 2021 et 2022 si les conditions sont remplies au cours des deux années.

Aujourd’hui, nous sommes dans l’attente de précision, par décret, sur les modalités d’octroi de ce crédit d’impôt.

Suite à la validation de la nouvelle PAC 2023-2027 au niveau de l’Europe, la France a d’ores et déjà validé plusieurs modalités du Plan Stratégique National (PSN).

La PAC 2023-2027 présente une nouvelle organisation par rapport aux précédentes PAC, en particulier par la création de PSN. Ainsi, ces plans se baseront sur les décisions européennes mais seront déclinés par chaque pays afin de correspondre aux spécificités des territoires.

Par ailleurs, le PSN français est en cours de finalisation et le ministre de l’agriculture a annoncé plusieurs modalités.

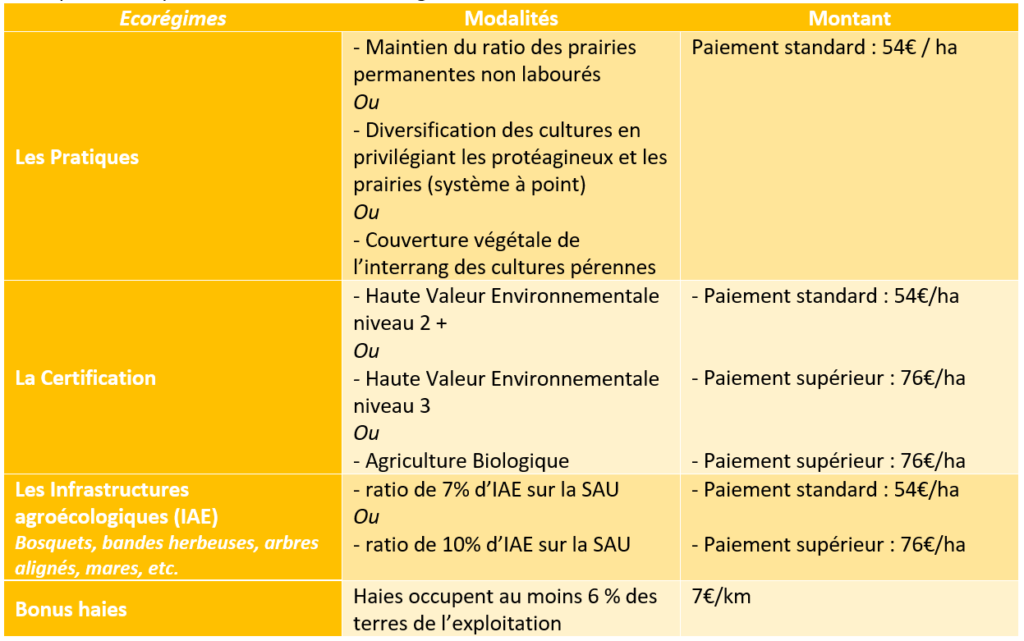

Les écorégimes de la PAC 2023-2027

Dans la nouvelle PAC, le paiement vert sera inclus dans la conditionnalité. Il va être remplacé par les écorégimes.

Le budget global sera de 25% du 1er pilier (précédemment 30%). Toutefois, pour les deux premières années (2023 et 2024), si ce budget n’est pas totalement consommé, il pourra être transféré sur d’autres aides.

Les exploitations pourront donc accéder aux écorégimes sous trois accès différents :

PAC 2023-2027 et les Mesures Agroenvironnementales et Climatiques (MAEC)

Les MAEC seront maintenues. Le budget alloué sera alors de 260 millions d’euros.

Le ministère de l’agriculture a pour objectif que tous les bénéficiaires des MAEC trouvent le même soutien dans cette nouvelle PAC.

Aussi, les MAEC de la précédente PAC, ayant un très faible nombre de souscripteurs (moins de 3), vont être supprimées.

En parallèle, plusieurs nouveautés vont être proposées :

Création de MAEC pour les pollinisateurs et pour l’élevage

Création de deux mesures pour les zones intermédiaires en grandes cultures et en polycultures-élevage

Création d’une MAEC forfaitaire

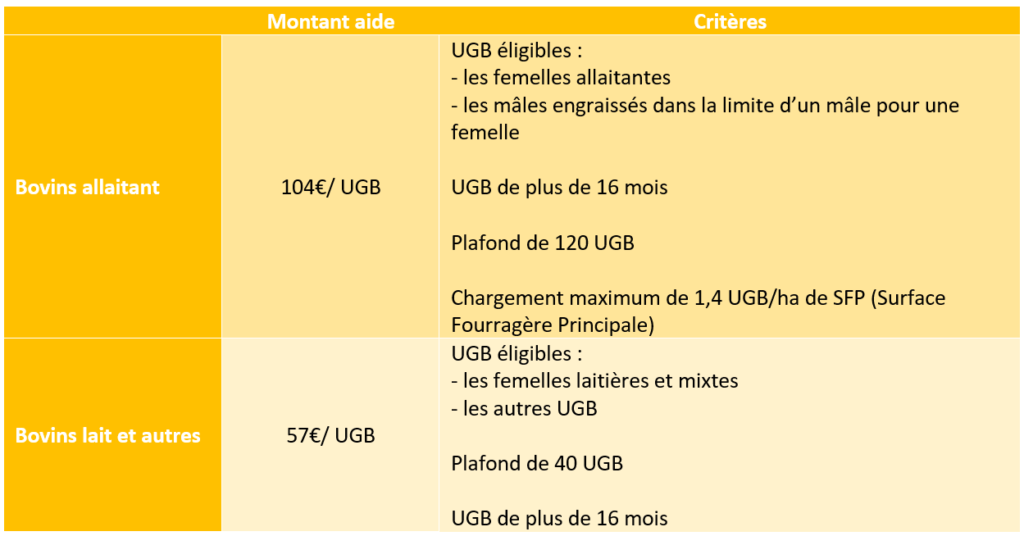

Aides animales

Les aides bovines vont être modifiées tant au niveau du montant alloué qu’au niveau des animaux éligibles.

Maraichers

Les petits producteurs ayant entre 0,5 et 3 ha devraient avoir un montant d’aide de 1 500 €/ha.

Le budget global est de 10 millions d’euros.

Toutefois, les arboriculteurs ne rentrent pas dans cette catégorie.

Les autres modalités de la PAC 2023-2027

La transparence GAEC est maintenue

La convergence des DPB (droits à paiement de base) sera relancée. L’objectif étant que les DPB tendent vers un même montant pour tous.

Le paiement redistributif représentera 10 % des aides directes

3 % de l’enveloppe seraient dédié au renouvellement des générations

Le présent article regroupe les nouveautés connues à ce jour pour la nouvelle PAC. Des points sont encore à l’étude au niveau de la France, notamment :

La définition de l’agriculteur actif

La définition du droit à l’erreur

Les aides aux cultures

Le gouvernement Français prévoit une consultation publique du PSN au cours de l’automne 2021. Le PSN devra ensuite être envoyé à l’Europe en décembre 2021.

Un nouveau régime de retraite supplémentaire dans les exploitations agricoles est instauré à compter du 1er juillet 2021.

Dans le cadre des nouvelles conventions collectives « Production agricole & CUMA » et « ETARF », les partenaires sociaux ont décidé d’instaurer un nouveau régime de retraite supplémentaire obligatoire pour tous les salariés.

Quand ce nouveau régime de retraite sera-t-il instauré ?

Il sera créé à partir du 1er juillet 2021.

Pourquoi créer un nouveau régime de retraite ?

L’objectif de ce nouveau dispositif est d’améliorer la retraite des salariés agricoles.

En pratique, cela se traduira par une nouvelle contribution sociale d’1%, dont la charge sera répartie pour moitié entre l’employeur et le salarié.

Quelles sont les modalités de ce nouveau régime ?

Pour en bénéficier, le salarié doit justifier d’au moins 1 an d’ancienneté dans l’entreprise.

Il convient donc aux entreprises de se rapprocher rapidement d’un organisme afin de mettre en place ce dispositif. Ceci, en veillant à s’assurer que celui-ci est en mesure de garantir les conditions prévues par la convention collective.