Avec la fusion du PCAE et de la partie bien-être animal et biosécurité du plan de relance, de nouveaux critères et de nouveaux investissements ont été intégrés au cahier des charges de la filière élevage volaille.

Quelle est la nouveauté pour la filière volaille ?

La transparence GAEC est applicable pour la filière volaille sur cet appel à projet.

Investissements Bien-être animal et biosécurité dans le cadre du PCAE élevage volaille

les constructions basse consommation avec lumière naturelle

les constructions neuve SIQO avec formation biosécurité (Signe d’identification de la qualité et de l’origine)

les constructions ou rénovation des élevages plein air avec formation biosécurité

les rénovations structurantes pour les poules pondeuses : jardin d’hiver, volière, ventilation, isolation, etc.

Quelques exemples

Trappes pour l’accès au plein air

Terrassement et grillages de soutien des structures de sol

Transformation de bâtiments d’élevage de poules en cage vers des systèmes alternatifs

Perchoirs, solution de picorage, aménagement de nids, pondoirs

Avec la fusion du PCAE et de la partie bien-être animal et biosécurité du plan de relance, de nouveaux critères et de nouveaux investissements ont été intégrés au cahier des charges de la filière élevage ruminant.

Quel est le seuils d’éligibilité au PCAE élevage ruminant ?

Le cheptel minimum est de 50 brebis (ovins) et de 45 chèvres (caprins).

Investissements Bien-être animal et biosécurité dans le cadre du PCAE élevage ruminant

Les projets qui seront éligibles à la partie du plan de relance sont les projets extérieurs (hors bâtiment). Quelques exemples :

Terrassement, dalles stabilisantes, etc.

Aires d’exercice, aire de transfert, etc.

Parc de contention, parc de tri avec aire stabilisée

Aménagement de chemin de pâturage, de clôture fixe ou mobile, etc.

Aménagement de plateforme d’équarrissage, bac d’équarrissage

Plus spécifiquement pour les veaux de boucherie, les investissements éligibles concernent la rénovation/ la construction du logement en dehors de l’alimentation et de l’abreuvement :

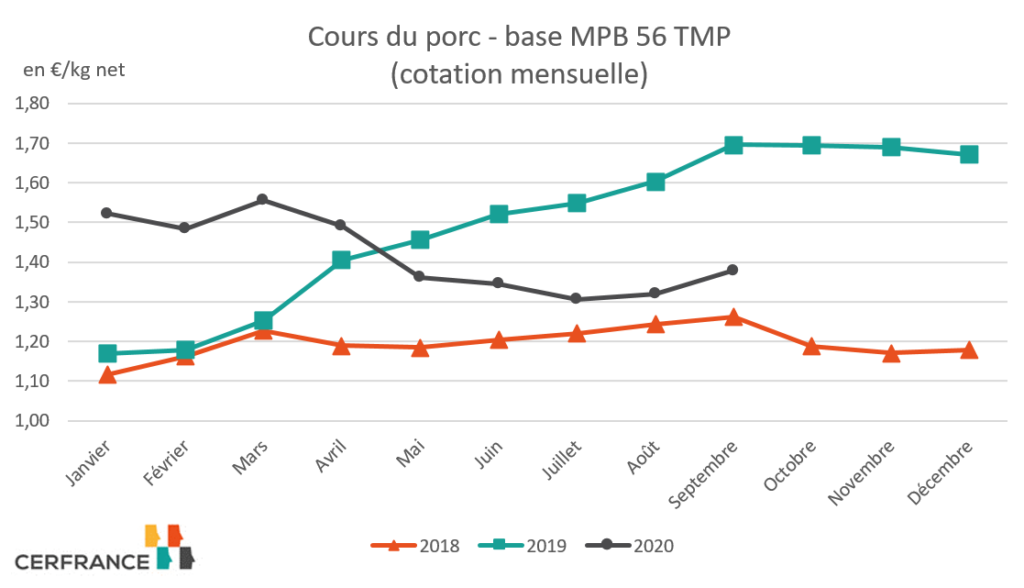

Un ciseau des prix nettement défavorables aux producteurs de porcs en ce début d’année 2021.

Alors que les prévisions début 2020 était optimistes avec une forte demande de la chine, la COVID et la peste porcine en Allemagne sont venues perturber fortement les équilibres.

Le marché allemand s’est effondré avec tout d’abord des fermetures d’abattoirs liées à la COVID puis l’apparition de la fièvre porcine. Ce dernier facteur a entrainé la fermeture des frontières pour le porc allemand et une pression supplémentaire du porc allemand sur le marché Français.

La demande chinoise reste forte mais bénéficie surtout aux producteurs espagnols.

Le marché français reste donc assez atone et la reprise printanière se fait attendre.

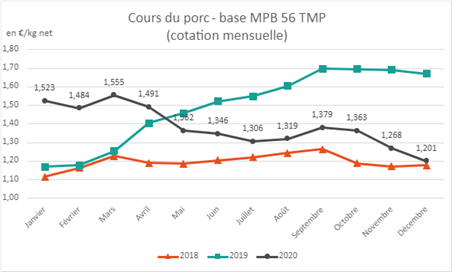

Chute des prix à partir de mai 2020

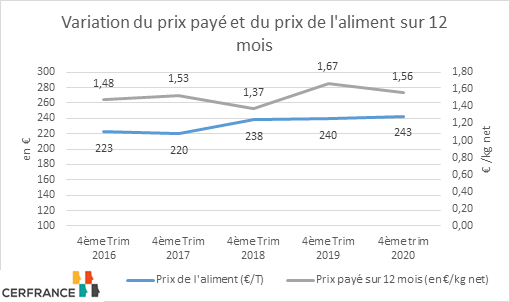

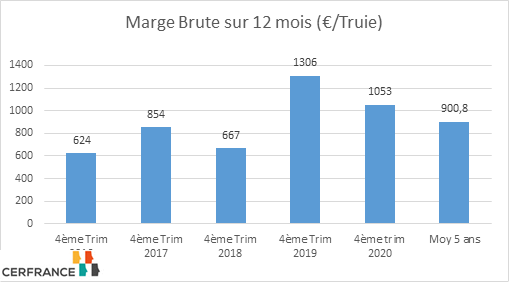

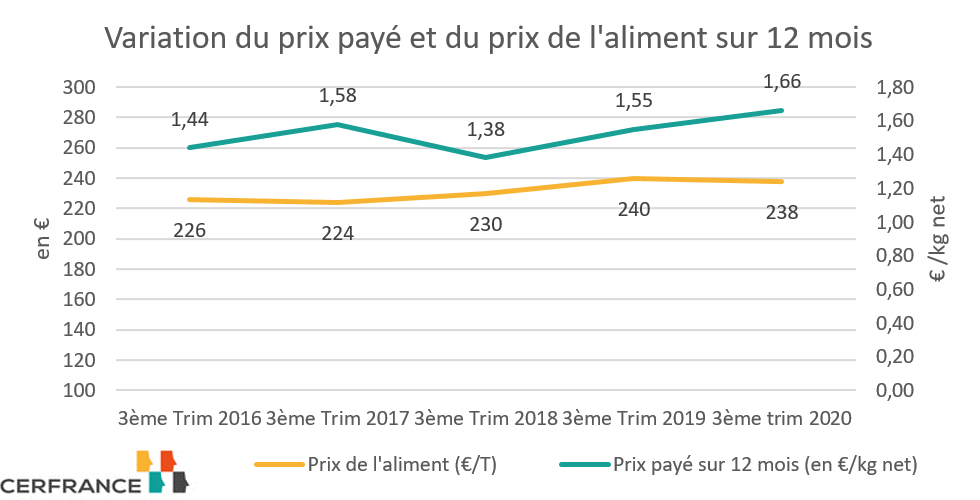

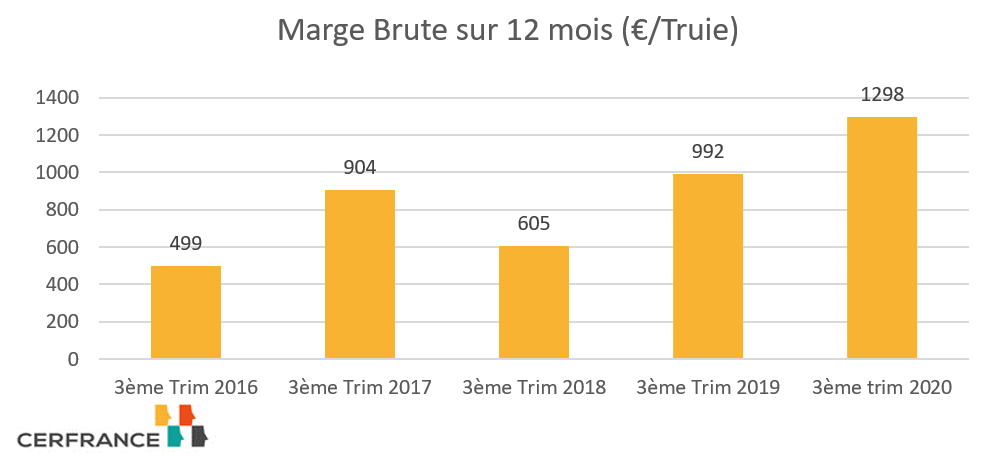

Un niveau de marge correcte pour les clôture de décembre 2020 mais qui est inférieur à 2019

Le prix payé (Prix de Base + Plus-Value) sur 12 mois pour les clôtures de septembre 2020 atteint 1.56 € soit -0.09 ct / 2019. Dans un contexte d’amélioration technique et un prix d’aliment légèrement en hausse (augmentation sensible seulement en fin d’année et plusieurs éleveurs utilisant leurs céréales dans l’échantillon), la marge brute est proche de 1 050 € / truie pour les NE en Vendée.

La baisse / 2019 est de l’ordre de 250 € / truie soit 37 500 € pour un élevage de 150 truies NE mais elle reste supérieure de 100 € / moy sur 5 ans.

Le prix payé s’établit environ 0.11 €/kg au-dessus du coût de revient moyen. Les années 2019 et 2020 ont permis de consolider les trésoreries après une période 2015-2018 assez difficile.

Quels enjeux pour la filière demain ?

Hausse du coût de revient : un effet sur les prix ?

La forte hausse de l’aliment (+ 10 % sur les derniers mois) représente au moins 0.07 ct / kg sur le coût de revient. Il est donc primordial dans un contexte difficile de répercuter ces hausses sur le prix payé aux éleveurs. La loi EGALIM ne semble pas avoir apporté de solution sur ce point et le contexte des négociations semble encore une fois très défavorable pour la production.

Quelle évolution de l’équilibre du marché

En 2020, la consommation des ménages a progressé de 6 % mais elle n’a pas compensé la baisse de consommation Hors Foyer avec une baisse globale de consommation de – 1 %. Le cheptel européen est stable avec une baisse en Allemagne mais une forte hausse en Espagne. Le volume produit progresse avec la hausse de la productivité / truie. La chine reconstitue son cheptel à marche forcée. La question est comment réorienter à moyen terme les volumes qui étaient exportés depuis quelques années.

Une situation sanitaire qui reste fragile

La France a été épargnée pour le moment par la peste porcine mais elle reste fragile. Les éleveurs vont investir pour se protéger par des clôtures et un renforcement des consignes.

Une différenciation des débouchés

Les opérateurs locaux ont mis en place des signes de qualité afin de se différencier par rapport à un marché standard très concurrentiel et se détacher du prix au cadran très volatil. Au niveau local, des productions label sur paille ou bio se développent mais elles représentent encore des volumes assez faibles.

La question à moyen terme pour les éleveurs est d’investir pour moderniser les élevages ou de préparer la vente de leur exploitation pour certains. La transmission de l’activité naissage reste difficile par le manque de compétence locale et la nécessité de moderniser les outils. Le manque de visibilité sur l’évolution du marché est un frein mais certaines exploitations présentent des résultats techniques très encourageants qui ont permis de réduire les coûts de production et de dégager des capacités d’investissements.

Une filière volailles face à 2 virus et une flambée des matières premières.

La filière Volailles a dû faire face en 2020 à deux épidémies majeures, le COVID et la grippe Aviaire qui ont eu des conséquences importantes sur la demande et l’offre. En ce début d’année 2021, la hausse de près de 20 % du coût de l’aliment a des effets sur les coûts de production et pèse sur les négociations des abattoirs avec les GMS.

Volailles : une année 2020 perturbée

La difficulté des filières de volailles festives (canard barbarie, Pintades) a entraîné une baisse des abattages de 1,6% en 2020.

Les achats à domicile ont fortement progressé sur certains produits pendant les périodes de confinement mais n’a pas compensé la réduction des achats en Restauration Hors Domicile.

Les nombreux foyers dans le sud-Ouest d’influenza aviaire ont entrainé l’abattage de près de 2 Millions de volailles. L’impact fort du virus cet hiver a relancé le débat sur le confinement des animaux et les modes de production.

Le niveau d’exportation a fortement chuté en 2020 (-14.1 %). Le niveau d’importation a aussi baissé (de 4.1 %) avec une demande réduite sur les produits en RHD mais une pression forte sur les prix des opérateurs polonais. Le déficit commercial se creuse alors que le contexte aurait pu être plus porteur pour une consommation locale.

Quelques éléments de résultats des éleveurs de volailles vendéens

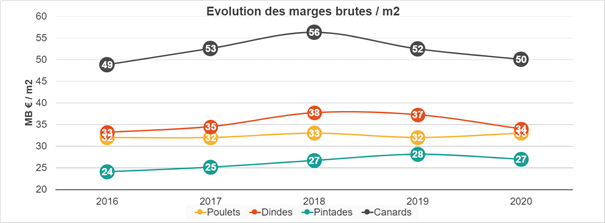

Marges brute / m² en Volailles standard (Source CERFRANCE 85)

Les marges poulets sont stables en 2020 avec un niveau de rotation correct. Les marges canards sont en baisse en lien avec une forte baisse des rotations en 2020. Certains producteurs de canards ont mis en place des poulets dans leur bâtiments avec des niveaux de marge / m² moins élevés.

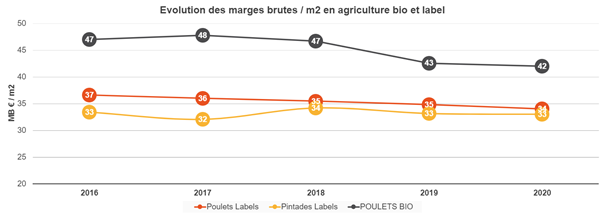

Marge brutes / m² en label et en Bio (Source CERFRANCE 85)

Les marges bio se tassent de 5 € / m² en 2 ans dans un contexte plus tendu au niveau de l’équilibre offre demande avec la mise en route de nombreux bâtiments. Les marges label sont stables avec des niveaux de rotation corrects pour les opérateurs vendéens.

Les niveaux d’investissement / UTH reste important mais avec moins de projets de bâtiments neufs et un niveau de rénovation encore important (lumière naturelle, isolation)

Les enjeux de la filière volailles pour 2021

Le coût alimentaire progresse de 20 % / 2019. Le challenge est de répercuter ces hausses des charges auprès des distributeurs dans un contexte de pression forte des opérateurs étrangers et en particulier polonais.

La propagation du virus de la grippe Aviaire semble enfin s’atténuer mais les pouvoirs publics et l’interprofession doivent trouver des réponses.

La fermeture des restaurants et la diminution des repas festif continuent de pénaliser la vente de canards, pintades, pigeons. Il n’y a pas de visibilité sur le marché en 2021.

La pression des associations pour la défense du bien-être animal ne faiblit pas et certaines demandes entrent en contradiction avec la pression sanitaire. Des efforts importants ont été réalisés (lumière naturelle, réduction des densités, parcours). Il est important de communiquer sur ces avancées et de pouvoir répercuter l’augmentation des coûts de production.

La filière est de plus organisée et regroupée autour d’un produit volaille qui a de nombreux atouts au niveau des prix, de la praticité et de la diététique. La consommation de volailles reste stable globalement depuis plusieurs années. Le principal enjeu pour la filière reste de pouvoir rémunérer correctement les éleveurs français dans un contexte de fortes augmentations du coût de production et d’évolution des demandes sociétales.

La filière avait été fragilisée par des épisodes de grippes aviaires en 2016 et 2017 et les périodes de vides sanitaires imposées dans le sud de la France. Elle a dû aussi faire face à une fin d’année 2019 assez difficile en lien avec l’encadrement des promotions. Avec la fermeture des restaurants et l’annulation de beaucoup d’événements festifs, l’année 2020 s’annonce encore plus problématique.

Forte baisse des mises en place en 2020 :

Les fabricants d’aliments annoncent – 32 .8 % de consommation dans la filière en 2020 / 2019 sur les 9 premiers mois. Les mises en place de canards gras ont baissé de 21 % en France sur la même période. Cette réduction était dans un premier temps liée à une baisse de la consommation de 10 % sur la période festive de fin 2019. Cette période représente 70 % de la consommation de foie gras sur l’année. Certains opérateurs ont même incité des éleveurs à cesser définitivement leur production.

La fermeture des restaurants et l’arrêt des repas de famille dans presque toute l’Europe ont entrainé une chute très importante de la consommation de foie gras et de magret. L’exportation a donc aussi été fortement impactée avec – 27.5% sur les 8 premiers mois. Dans le même temps, le volume d’importation a baissé de 7.8 %.

Les opérateurs ont donc décidé de réduire le nombre de lot mis en place entre avril et octobre 2020. De nombreux éleveurs n’ont fait qu’un lot par mois au lieu de 2 lots avec des incidences lourdes en trésorerie.

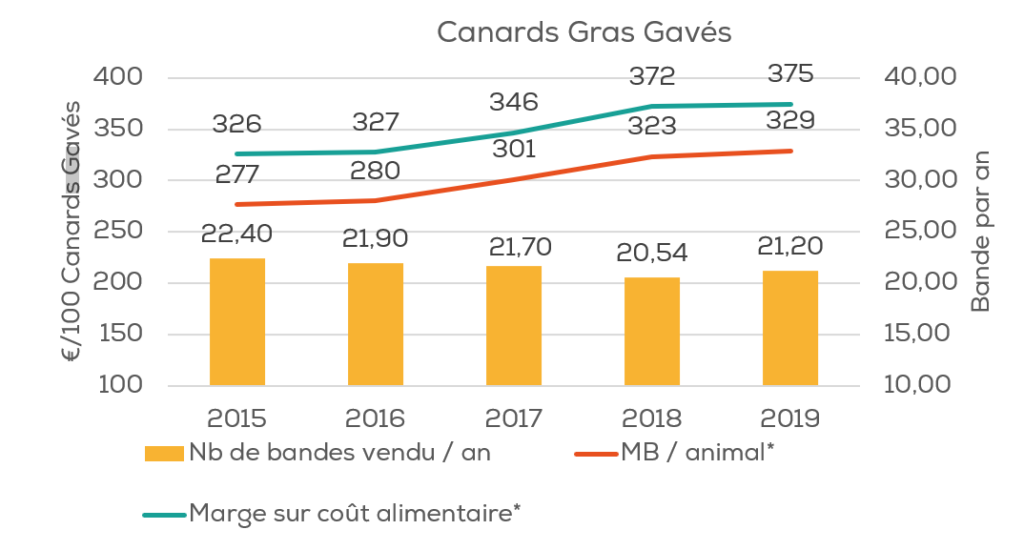

La Marge PA / canard et la marge brute ont progressé de près de 0.5 € / canard en 5 ans. Le nombre moyen de lot a baissé entre 2015 et 2018 de 22.4 à 20.5 avant de retrouver un niveau de 21.2 en 2019.

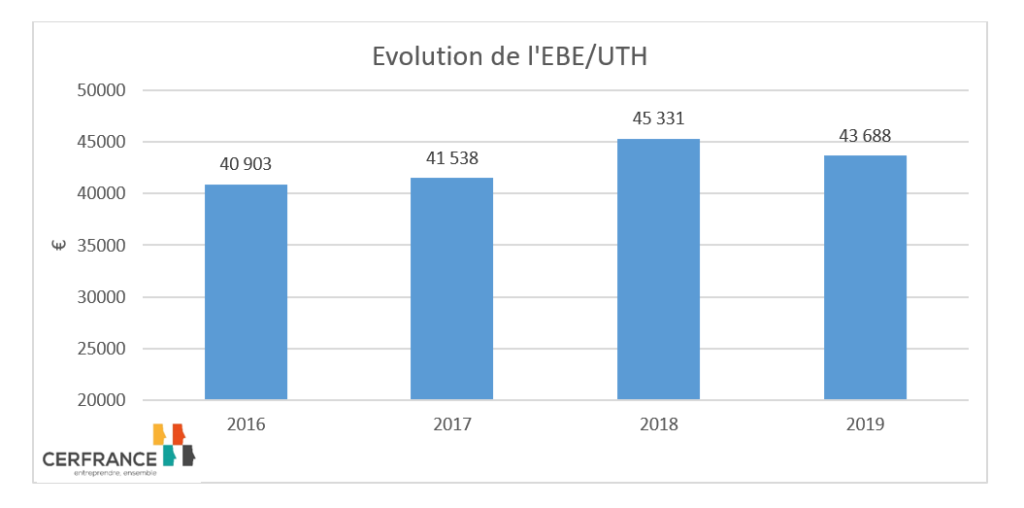

Evolution de l’EBE / UTH des gaveurs spécialisés ( Ref CERFRANCE Vendée)

L’EBE a été conforté en 2018 et 2019 en lien avec un niveau de marge brute / canard en augmentation.

Ce niveau d’EBE pourrait fortement chuter en 2020 avec une baisse de 3 à 5 lots par exploitation. De nombreux éleveurs ont encore des annuités liées à l’investissement dans les cages collectives. Au niveau de la trésorerie, peu d’aide ont été possibles pour les éleveurs pour le moment avec un accès au fond de solidarité difficile. Un plan d’aide de l’état basé sur la perte de marge brute est en cours de montage avec les opérateurs.

Les mises en place de fin d’année ont repris mais le contexte reste peu porteur et les stocks à la sortie des fêtes pourraient être importants. Les prévisions de mise en place pour les premiers mois de 2021 sont donc assez faibles.

Les éleveurs de P.A.G. aussi fragilisés

Au niveau de la filière, les éleveurs de canards Prêt à Gaver ont été impactés par des vides plus longs. La marge / canard a tendance à progresser depuis quelques années mais avec une réduction du nombre de lots /an. Ces éleveurs sont actuellement concernés par le confinement de leurs canards en lien avec les risques de grippe aviaire. De nombreux éleveurs ont investi récemment dans des bâtiments afin de réduire les densités et pouvoir confiner leurs animaux.

Le marché du porc en 2020 a été marqué par un paradoxe : des fondamentaux favorables à des prix élevés en raison de la demande chinoise mais des multiples perturbations qui aboutissent à des évolutions contradictoires. Dans ce contexte, le revenu 2020 va permettre de consolider les trésoreries mais de nombreuses interrogations restent posées sur l’avenir de la filière porc en France lorsque la Chine aura retrouvé son potentiel de production. Le risque lié à l’épidémie de fièvre porcine reste très présent et les bases de consommation en France sont globalement à la baisse. Le système de fixation des prix par le Marché du Porc Breton interroge dans un contexte très concurrentiel ou beaucoup d’opérateurs français essaient de chercher une différentiation de leur produit.

Chute des prix en 2020 et printemps difficile dans un contexte COVID et Peste Porcine :

Suite à une année 2019 très positive boostée par la demande en Chine, l’année 2020 a été plus contrastée. L’orientation de la France à l’export est moins marquée que nos voisins européens, les grèves de début d’année et les cas de COVID dans les abattoirs européens ont fortement perturbé les flux. La consommation de charcuterie en France a progressé en GMS pendant le confinement mais cette hausse a été gommée par les pertes des marchés en RHD. En juillet 2020, la consommation totale sur 12 mois avait reculé de 2.8 % par rapport à la même période en 2019. La période de confinement a été favorable à la consommation de produit frais à mijoter et les GMS ont dû se réorganiser avec la fermeture des produits à la coupe et plus de vente en drive.

Le choc provoqué par l’apparition le 10 septembre d’un foyer de Fièvre Porcine Africaine sur des sangliers en Allemagne a ébranlé le marché européen. Les prix allemands ont décroché immédiatement de 20 centimes, suivis par les prix danois et belges. La production de l’Allemagne destinée à l’export est redirigée en partie sur le marché européen.

Seule l’Espagne, dont la production est en croissance continue, semble capable de tirer profit des difficultés allemandes en exportant davantage vers la Chine.

Partout en Europe, des décisions de plus en plus restrictives sont prises comme l’application de couvre-feux où la fermeture de restaurants. Cela crée une incertitude croissante sur les marchés.

Un bon niveau de marge brute par truie pour les clôtures de septembre 2020

Le prix payé (Prix de Base + Plus-Value) sur 12 mois pour les clôtures de septembre 2020 atteint 1.66 € soit + 0.11 ct / 2019. Dans un contexte d’amélioration technique et un prix d’aliment plutôt stable, la marge brute est proche de 1 300 € / truie pour les NE en Vendée.

La hausse / 2019 est de l’ordre de 300 € / truie soit 45 000 € pour un élevage de 150 truies NE.

Le prix payé s’établit environ 0.27 €/kg au-dessus du coût de revient moyen ce qui va permettre de consolider les trésoreries après une période 2015-2018 plus difficile.

Quels enjeux pour la filière demain ?

Loi Egalim, quelle application ?

La mise en place de la loi a été perturbée par un niveau de cours plus soutenu. Les salaisonniers ont eu des difficultés pour répercuter les hausses des matières premières sur les produits vendus en GMS.

Importation

La France ne représente que 5 % de l’exportation d’U.E. vers les pays tiers. L’augmentation de l’export vers la chine ne doit faire oublier que la France importe 560 000 T de viande de Porc (dont 300 000 T d’Espagne et 100 000 T d’Allemagne). Le solde commercial est positif en volume mais déficitaire en valeur avec l’importation de jambon. Les prix européens élevés renforcent aussi la santé financière de nos concurrents européens avec des modèles plus intégrés en Espagne par exemple.

Une différenciation des débouchés

Les opérateurs locaux ont mis en place des signes de qualité afin de se différencier par rapport à un marché standard très concurrentiel. L’affichage de la provenance des viandes sur les produits transformés et RHD sera un atout pour mieux mettre en avant la viande de porc française.

Quelles perspectives pour les éleveurs en 2020 ?

Sur les 6 premiers mois de 2020, le nombre de truies en Europe progresse de 1.2 % tirée par l’Espagne (+ 3 %) et la Pologne (+ 6 %). La productivité augmente chaque année ce qui laisse présager une augmentation de la production totale en U.E. Ces chiffres ne prennent pas en compte les effets éventuels sur la production de l’apparition de la Peste Porcine en Allemagne. Le nombre de truie en France est stable a – 0.2 %.

La question à moyen terme pour les éleveurs est d’investir ou pas dans leur élevage pour les moderniser et de préparer la vente de leur exploitation pour certains. Certains éleveurs qui n’envisagent pas sereinement les perspectives de marché préfèrent cesser leur production avant l’âge de la retraite et même sans repreneur. Pour d’autre, c’est l’occasion d’investir pour se préparer aux enjeux de demain (bien-être animal, génétique, énergie) et/ ou d’être dans la recherche de plus-values par de la différentiation (Porcs sur paille, Parcours, sans OGM, Omega 3, males entiers, bio ….).

L’appel à projet PCAE élevage, ouvert depuis le 4 juin 2020, va inclure les filières canards de chair et repro. L’objectif est de permettre aux éleveurs d’aménager leur bâtiment afin de pouvoir accueillir d’autres espèces pour se diversifier.

Cette modification n’affectera pas le calendrier du PCAE. Ainsi, la date limite de dépôt reste le 28/08/2020. Le taux d’aide (25% +10% pour les JA) et le plafond des dépenses (60 000€) ne sont pas non plus modifiés.

Le conseil régional confirmera cette décision lors de sa prochaine session. La liste des investissements éligibles (ainsi que tous les documents nécessaires au dépôt du dossier) seront mis à jour et disponibles par la suite ICI.

Le Conseil Départemental a mis en place une aide d’urgence pour les éleveurs de canards de chair et de pigeons, qu’elle a étendue, depuis sa dernière session du 10 juillet, aux éleveurs de gibiers à plume et aux viticulteurs.

Quelques précisions :

Les responsables ou opérateurs des filières incitent à faire une demande, même si vous pensez ne pas être éligibles

Pour toute demande, un conseiller de la Chambre d’Agriculture vous rappellera

La demande est à renouveler chaque mois, pour une durée maximum de 4 mois.

L’objet de cette aide, les conditions d’accès et le formulaire de demande sont accessibles sur le site de la Chambre Régionale d’Agriculture.