par Céline Vailhen | Nov 2, 2017 | Cuniculture, Références Économiques, Volaille

Résultats économiques et financiers

En 2016, le résultat moyen d’exercice s’affiche à 23 700 € par actif familial. C’est une hausse de 3 900 € par rapport à 2015.

Malgré la compétitivité des importations de viandes de volailles européennes sur le marché français et une filière perturbée par l’influenza aviaire, le dynamisme de la consommation intérieure permet de limiter l’érosion des prix de reprise.

Les baisses du prix de l’aliment et de la charge en combustible compensent les moins bons prix de reprise.

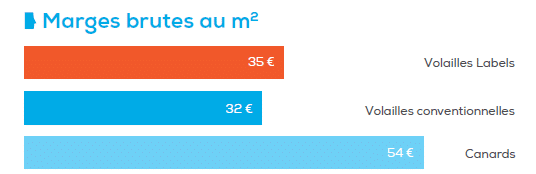

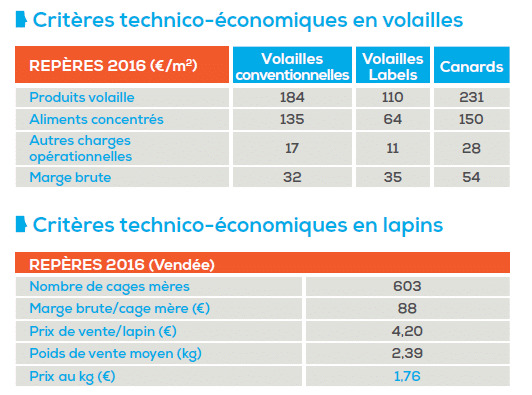

Une meilleure rotation des lots et l’augmentation des surfaces de poulailler dans certains élevages permettent l’amélioration des marges brutes avicoles globales.

La consommation de viande de lapin poursuit son repli en France (-8 % entre 2015 et 2016 d’après l’ITAVI). Cette conjoncture pèse sur la rentabilité des élevages : la réduction du prix au kg oriente les marges brutes à la baisse malgré la diminution du coût alimentaire liée à celle prix de l’aliment.

Pour en savoir plus télécharger gratuitement notre livre blanc :

par Céline Vailhen | Nov 2, 2017 | Porc, Références Économiques

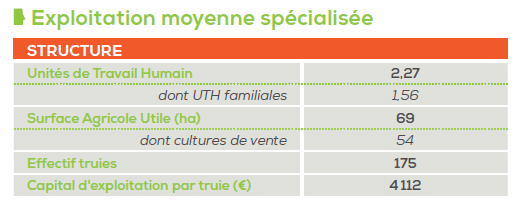

Les Pays de la Loire sont la deuxième région française pour la production porcine, derrière la Bretagne. Depuis le début des années 2000, le nombre d’exploitations porcines ligériennes a été divisé par deux avec l’arrêt de petits élevages ou d’ateliers complémentaires, de naissage ou d’engraissement dans des exploitations de polycultures élevages.

En parallèle, les effectifs porcins régionaux ont enregistré une baisse de 10 %, illustrant la concentration de la production, en particulier dans les ateliers naisseur engraisseur. Les exploitations porcines spécialisées comptabilisent donc en moyenne plus d’actifs que dans les autres productions, et notamment des salariés (+0,22 UTH salariée / +0,13 UTH familiale).

Les exploitations porcines régionales associent fréquemment le porc à la production de grandes cultures. Celles-ci constituent des surfaces qui sécurisent le plan d’épandage et un revenu supplémentaire à l’activité porcine (par la vente des grains ou leur transformation dans l’aliment des porcs).

Résultats économiques et financiers

En 2016, le résultat net moyen par UTH familiale des producteurs spécialisés s’élève à 24 200 €. Il progresse de 8 500 € par rapport à 2015 : l’amélioration des marges brutes sur les ateliers porcins est pénalisée par les résultats médiocres des cultures de vente à la récolte 2016.

Le taux d’endettement global s’affiche à 72 % et la trésorerie nette globale par truie s’établit à -502 €. La progression de la rentabilité est insuffisante pour améliorer significativement les situations financières : près de 40 % des élevages conservent un déficit de trésorerie au-delà de leur plafond d’ouverture de crédit, et ce malgré les accompagnements de trésorerie mis en place courant 2015 ou 2016 dans certains élevages. La remontée du prix du kg de carcasse à partir de juin 2016 est donc une véritable opportunité pour redresser les trésoreries et moderniser les outils.

Prix du porc et coût de l’aliment

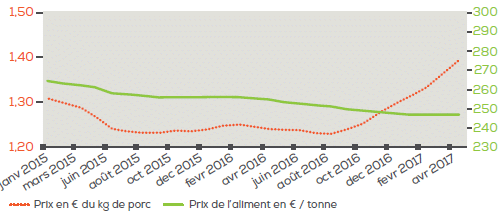

Au Marché du Porc Breton, le prix moyen pour l’année 2016 s’établit à 1,293 € du kg de carcasse, soit une hausse de cinq centimes et demie ou de 4 % par rapport à 2015.

Le dynamisme des exportations européennes sur la Chine à partir du printemps permet de résorber progressivement les stocks européens.

Malgré la morosité de la consommation européenne et le développement de la production espagnole, les cours s’orientent à la hausse fin mai.

Le prix de l’aliment IFIP pour les porcs à l’engrais se situe à 225 € la tonne sur 2016, soit une baisse de 5 %. Cette réduction du prix de l’aliment est la conséquence des disponibilités mondiales de céréales et de soja à la récolte 2015. Cependant sur le premier semestre 2017, le prix de l’aliment se stabilise avec la fermeté des cours des céréales fourragères.

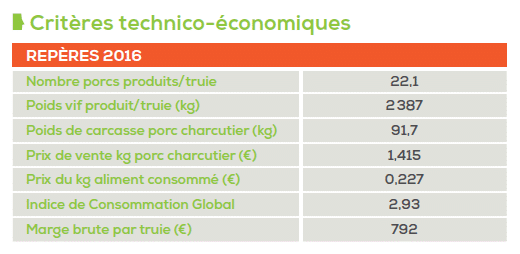

L’amélioration des performances techniques et la baisse du prix de l’aliment contribuent à la hausse de la marge brute par truie. Pour une date de clôture moyenne située en juin 2016, l’augmentation du cours du porc n’est pas sensible sur le prix de vente annuel du kg de carcasse.

Depuis cinq ans, la hausse du poids vif produit par truie s’explique par la progression de la productivité des truies, mais aussi par l’alourdissement des poids de carcasse : avec le dynamisme actuel de la demande à l’export, les enlèvements dans les élevages sont plus rapides et les poids de carcasse tendent à se réduire.

Perspectives

Les perspectives de prix pour le second semestre 2017 restent optimistes d’après les experts : malgré un ralentissement des importations chinoises, les exportations européennes trouvent des débouchés sur d’autres destinations asiatiques : Japon, Corée, Philippines.

Cependant, la concurrence nord américaine favorisée par la remontée de l’euro face au dollar freine la hausse du prix à la production en Europe. À défaut d’une croissance des volumes exportés, la filière doit s’interroger sur sa capacité à répondre aux attentes du consommateur français qui privilégie de plus en plus les produits transformés fabriqués à partir de porc importé.

Les attentes en matière de bien-être animal et de modes de production plus durables appellent une segmentation des produits français, condition de valeur ajoutée pour les éleveurs.

Pour en savoir plus télécharger gratuitement notre livre blanc :

par Céline Vailhen | Nov 2, 2017 | Caprin, Références Économiques

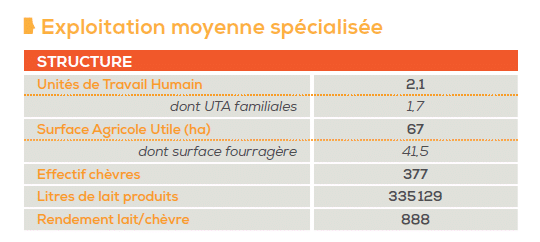

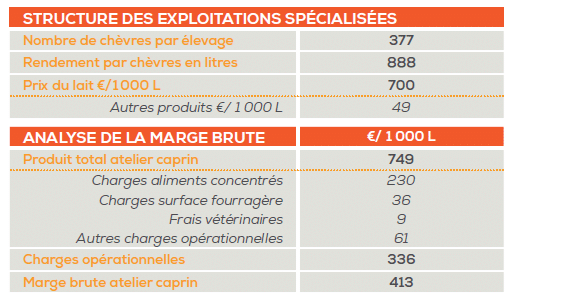

Essentiellement localisées en Maine et Loire et Vendée, les exploitations caprines des Pays de la Loire regroupent en moyenne près de 380 chèvres. Cette taille élevée des troupeaux est l’un des éléments caractéristiques de la filière ligérienne. Elle se distingue ainsi des autres régions où l’on compte une centaine de chèvres en moins. Côté production, la région se place au deuxième rang sur le territoire national.

Résultats économiques et financiers

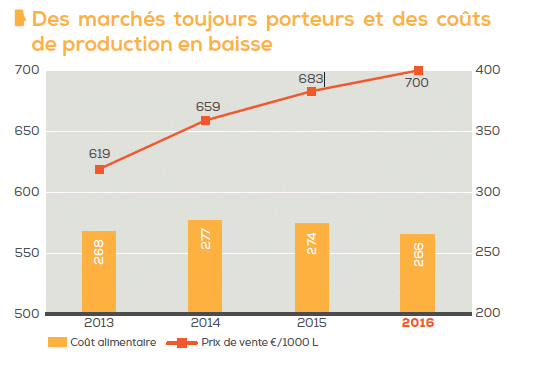

Appuyé par la progression des prix et la baisse des coûts de production, le résultat net progresse à nouveau pour atteindre près de 30 000 € / UTHF.

Alors que l’année 2013 avait été marquée par une crise sans précédent, entre prix au plus bas et flambée des charges, une augmentation continue des performances est observée depuis 2014. Et alors que la tendance haussière des marchés perdure, l’année 2016 est caractérisée par une baisse des coûts alimentaires.

Face à l’embellie, des questionnements subsistent néanmoins quant à la sensibilité de la filière à un retournement des prix. Notamment dans un cadre où la gestion des volumes reste déterminante.

Avec plus de 250 € / 1 000 L, l’alimentation occupe plus de 80 % des charges opérationnelles de l’atelier caprin. La qualité des fourrages, tout comme le prix des aliments, reste donc des facteurs déterminants de la rentabilité des élevages.

Des voies d’optimisation subsistent à la vue des résultats des meilleurs ateliers avec :

• une meilleure rationalisation des charges,

• un bon niveau de productivité par chèvre,

• une valorisation du lait supérieure à la moyenne,

• une meilleure efficacité alimentaire, portée par la productivité et l’homogénéité des lots.

Pour en savoir plus télécharger gratuitement notre livre blanc :

par Céline Vailhen | Nov 2, 2017 | Bovin, Références Économiques

Exploitation moyenne spécialisée

La filière allaitante des Pays de la Loire est caractérisée par une large diversité de systèmes. Mais malgré une bonne dynamique de production, sa sensibilité face à la crise se ressent toujours à l’échelle des exploitations.

En comparaison à 2015, la tendance est à l’agrandissement et à l’intensification. Les facteurs de production (surface et cheptel) augmentent de façon croissante avec le degré d’intensification du système (naisseurs : +5 %, naisseurs-engraisseurs : +10 %). La main-d’œuvre augmente quant à elle moins vite. Témoignant ainsi de la stratégie d’accroissement de la productivité qui fait face à la perte de rentabilité.

Résultats économiques et financiers

Peu d’éléments ont été favorables en 2016 : prix de la viande au plus bas, mauvaise année céréalière, fièvre catarrhale ovine (FCO)… La capacité de résilience et les trésoreries des exploitants ont de nouveau été sollicitées.

Pour autant, le produit se stabilise à l’échelle des exploitations et les résultats se maintiennent au niveau de l’an passé. Alors que la dynamique des réformes a marqué le pas, au profit d’une capitalisation, ce sont les aides exceptionnelles perçues par les éleveurs qui ont assuré une relative stabilité des performances.

Au fil des départs à la retraite, du recours au salariat, ainsi que des agrandissements, la concentration des capitaux continue (dans la moyenne des dernières années). Les capitaux ont augmenté de près de 30 000 € / UTH sans lien avec le système. La rentabilité des exploitations de bovins allaitants est la plus faible des filières agricoles avec 9 € de capitaux pour dégager 1 €

d’EBE.

Soulevant autant de questionnements quant à la transmissibilité des outils de production.

Côté marchés, les abattages de vaches progresseraient en lien avec un cheptel allaitant stable et un cheptel laitier toujours en restructuration. La production européenne serait également haussière avec en particulier l’Irlande (Brexit) et les Pays-Bas (réforme de 9 % du cheptel laitier par rapport à la directive nitrates).

Depuis le 1er janvier, la baisse des abattages de vaches (-2 % tec) et des importations (-4 %, Agreste) ont participé à la remontée des cours (+20 à +25 cts selon la catégorie). Leur niveau reste toutefois inférieur à la moyenne 2011-2015.

Pour en savoir plus télécharger gratuitement notre livre blanc :

par Céline Vailhen | Nov 2, 2017 | Bovin Laitier

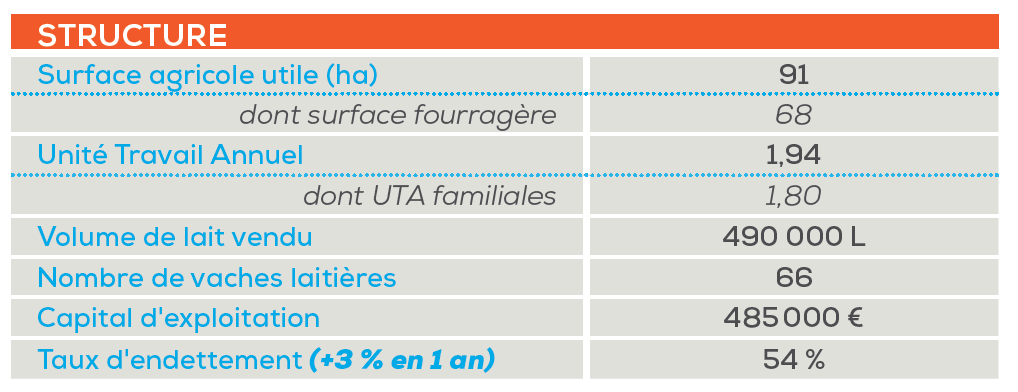

Structure de l’exploitation spécialisée

nombre d’exploitations : 1897

Depuis l’été 2016, la collecte mondiale est en retrait. Cette tendance est également observée au niveau des exploitations laitières de la région avec une livraison de lait identique à l’année précédente.

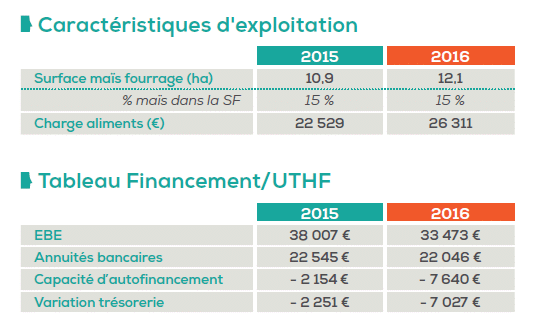

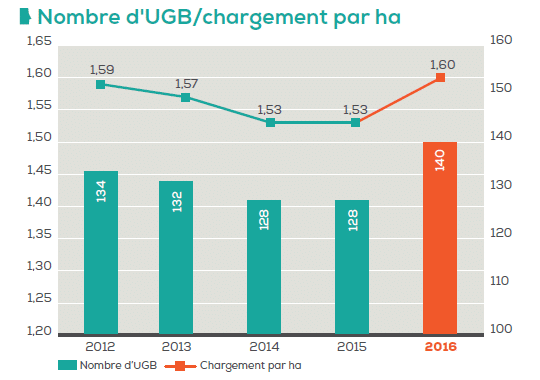

La structure des exploitations se stabilise en surface et en effectif animaux. Les éleveurs ont fait de choix de diminuer la productivité de lait par vache pour s’adapter aux volumes contractualisés.

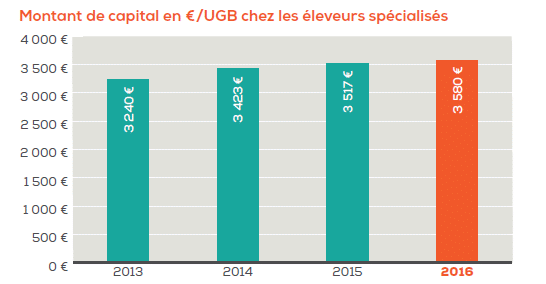

Le niveau d’investissement recul de 6 % sur 1 an, ce recul réduit légèrement le besoin en capital. Le capital nécessaire pour produire 1000 L est de 990 € en 2016 (- 56 € en 1 an).

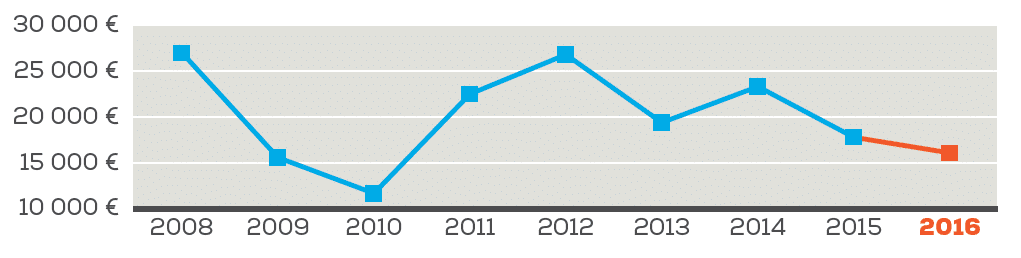

Un revenu moyen par UTAF toujours en baisse

La crise secoue le secteur laitier depuis 2015, avec une offre mondiale en décalage avec la demande. Le revenu moyen baisse de 10 % en pour s’établir à 16 100 € (clôture juillet 2016).

Le revenu aux 1 000 L 33 € en 2016 est le plus faible observé sur la période 2010-2016 très en deçà de la moyenne de la période 50 €.

Les marchés donnent des signaux contradictoires : beurre au sommet et poudre proche du prix d’intervention. Le ralentissement de l’offre doit se traduire par une remontée du prix en 2017, remontée cependant insuffisante pour effacer les 2 années de crises consécutives.

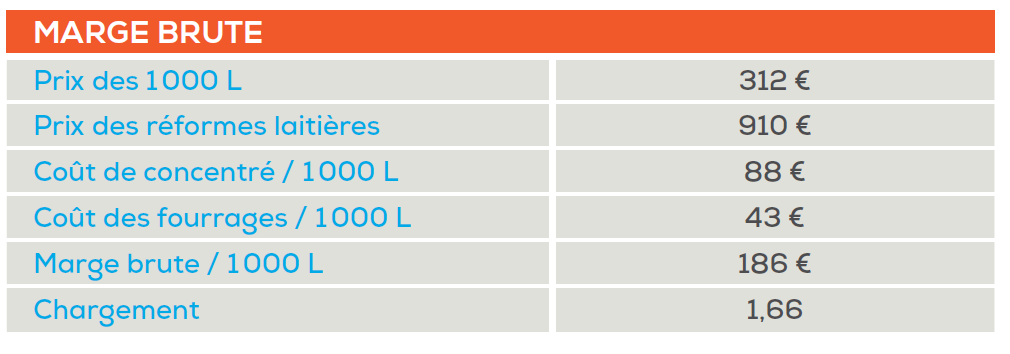

Critères technico-économiques

Le prix du lait s’établit à 312 € pour une date moyenne de clôture en juillet 2016, soit un recul de 9 % en 1 an.

Dans ce contexte, les producteurs de lait s’adaptent en réduisant les charges alimentaires (-6 % en 1 an).

Mais au final, la marge aux 1 000 L, soit 186 € est la plus faible observée sur la période 2009-2016 et elle est surtout inférieure à la marge observée lors de la crise précédente de 2009-2010 : 190 €. Cette dégradation s’explique essentiellement par le renchérissement du coût des aliments sur la période.

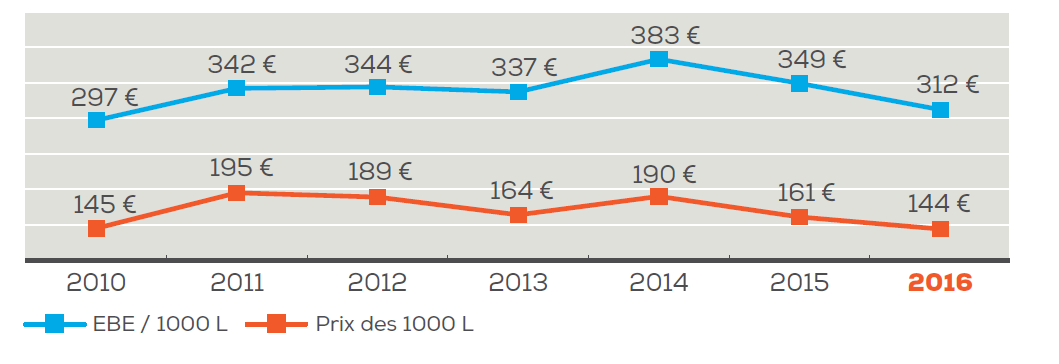

Évolution de la rentabilité et du prix du lait

L’EBE de 144 € par 1 000 L en 2016 (-17 € en 1 an), est en moyenne insuffisant pour couvrir les besoins des entreprises, 86 € d’annuités (-5 € en 1 an) par 1 000 L et 70 € de prélèvements (-20 € en 1 an).

Les adaptations liées à la restructuration financière et à la modération des prélèvements sont insuffisantes pour assurer les équilibres financiers.

Au-delà de la nécessaire maîtrise des charges en cours depuis 2016, la remontée du prix du lait sur 2017 est indispensable, dans le cas contraire des arrêts massifs ne sont pas à exclure.

Pour en savoir plus télécharger gratuitement notre livre blanc :